|

메가젠임플란트는 지난해 기준 매출액 944억원 규모의 업체로 유럽 내 점유율은 3위권 이내에 속한다. 안주원 하나금융투자 연구원은 “이번 계약을 통해 영업력이 약했던 이탈리아 지역 확장 효과를 누릴 것”이라며 “이번 계약은 CBCT 공급이긴 하지만 디지털 덴티스트리용 장비인 만큼 연간 75억~100억원 규모의 장비 매출 외에도 CAD·CAM, 3D 프린터와 전용 레진 등의 부수적 장비 및 소재 매출도 발생할 전망”이라고 내다봤다.

그는 이어 “이번 계약을 통해 국내외 디지털 덴티스트리 및 솔루션에 대한 수요가 지속적으로 높아지고 있음을 알 수 있다”며 “국내 덴탈 장비 업체 중 유일하게 디지털 덴티스트리 풀 라인업을 구축하고 있는 업체로서 메가젠임플란트와의 계약을 시작으로 다양한 업체들과의 협업이 가능할 것”이라고 덧붙였다.

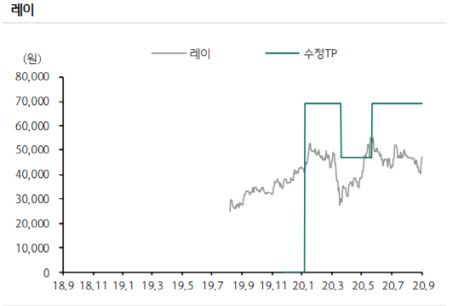

레이는 지난 6월부터 영업을 회복한 중국을 시작으로 지난달 중순부터 미국, 일본 내에서도 영업이 완전히 재개됐다. 안 연구원은 “이후 미국, 일본 지역은 중국, 대만 지역과 같이 상반기 이연 수요가 발생될 것으로 보이며 유럽까지 정상화되는 4분기에는 분기별 최대 실적을 시현할 수 있을 것”이라며 “하반기 국내외 전 지역의 영업이 정상화되며 완전한 실적 턴어라운드를 예상한다”고 분석했다.

한편 하나금융투자가 예상한 레이의 올해 매출액, 영업이익은 1175억원, 307억원으로 지난해보다 60.7%, 138.8%씩 증가한 수치다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)