|

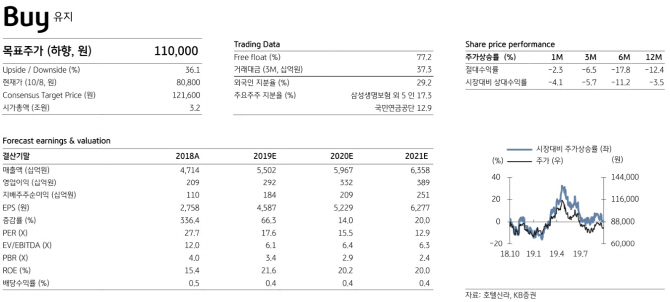

박신애 KB증권 연구원은 보고서에서 “호텔신라의 올해와 내년 영업이익을 각각 기존 307억원과 355억원에서 291억원과 332억원으로 내려 잡았다”며 이같이 권유했다. 영업익 추정치는 올해 5.2%, 내년 6.6% 각각 하락한 것이다.

박 연구원은 “면세 업체 간의 경쟁이 예상보다 심화하면서 매출 호조에도 수익성은 시장 기대치에 미치지 못하는 모습”이라며 “내국인 출국자 수 증가 둔화에 따른 공항점의 실적 부진, 홍콩 시위로 첵랍콕 면세점의 실적 악화 등 악재도 겹치면서 실적 눈높이가 낮아진 상황”이라고 설명했다.

박 연구원은 “호텔신라 3분기 연결 실적은 매출 1조4072원, 영업익 706억원을 각각 기록해 전년 동기 대비 매출은 15%, 영업익은 4% 각각 증가할 것”이라고 예상했다. 이어 “영업이익은 컨센서스를 10% 밑돌 전망”이라고 했다.

이어 “국내 면세점은 매출은 1조161억원으로 22%, 영업이익은 696억원으로 1% 전년 대비 늘어날 것”이라며 “시내점은 매출이 28% 성장하면서 사상 최대 분기 매출액을 달성할 것으로 기대되나, 영업이익률은 전년 동기와 전분기 대비 모두 0.5%포인트 악화한 것으로 추정된다”고 밝혔다. 이어 “성수기 기간 동안 업체 간 경쟁이 심화하면서 알선수수료율이 상승한 영향 등을 받았다”고 설명했다.

박 연구원은 “면세점 공항점은 내국인 출국자 수 부진으로 매출이 3% 성장하는 데 그치고, 업체 간 경쟁 심화, 임차료 상승 등으로 영업적자가 전년보다 16억원 늘어난 65억원을 기록할 것”이라며 “싱가포르 공항점은 매출이 9% 성장하고, 영업적자는 17억원으로 전년 동기와 유사한 수준을 유지할 것”이라고 예상했다. 이어 “홍콩 공항점은 매출이 15% 하락할 전망인데, 전년동기 그랜드 오픈에 따른 높은 기저와 시위 영향 때문”이라며 “영업적자 53억원을 기록해 적자 전환할 것”이라고 했다. 그러면서 “호텔과 레저 부문은 매출액 성장률과 영업이익률 각각 6% 수준의 양호한 실적을 낼 것”이라고 덧붙였다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)