|

구경회 현대증권 연구원은 “전날 공시를 통해 9월부터 11월말까지 2536억원(579만주) 규모의 자사주 매입을 공시했다”며 “소액주주 비중이 20%에 불과한 점을 감안할 때 5%의 자사주 매입은 수급에 큰 호재”라고 분석했다.

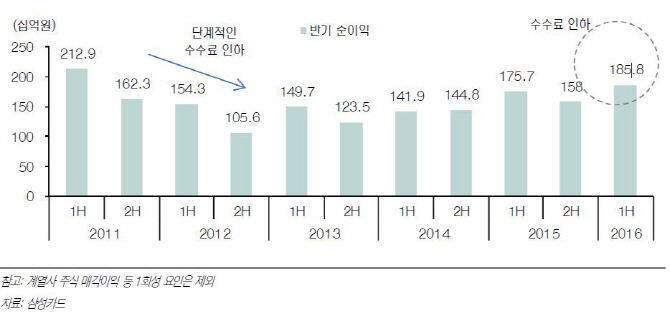

그동안 회사 리스크는 규제에 따른 수익성 저하와 내수 부진에서 오는 성장률 둔화로 꼽혔다. “올해 상반기의 양호한 실적은 투자자들의 우려가 기우임을 증명했다”며 “2월부터 새로운 가맹점 수수료율이 적용돼 신용판매 수익률은 떨어졌음에도 펀딩코스트와 대손비용률 하락으로 전체 이익률은 낮아지지 않고 있다”고 설명했다.

상반기 신용판매 증가율은 10.1%로 업종 평균(8.5%)을 상회했다. 그는 “민간소비 증가율이 3%대임을 감안하면 구조적인 고성장업종(모바일쇼핑·편의점) 뿐 아니라 내구재·병원 등에서도 호조세가 유지되고 있는 것이 원인”이라며 “목표주가 상향에는 기대보다 좋아진 이익의 안정성, 3%대 후반 배당수익률, 자사주 매입에 따른 수급 개선 등을 반영했다”고 전했다.

▶ 관련기사 ◀

☞삼성카드 자사주 매입, 배당성향 높일 듯-신한

☞삼성카드, 유통주식 20% 자사주 매입 '긍정적'-한국

☞삼성카드, 2536억원 규모 자사주 취득 결정

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)