.png)

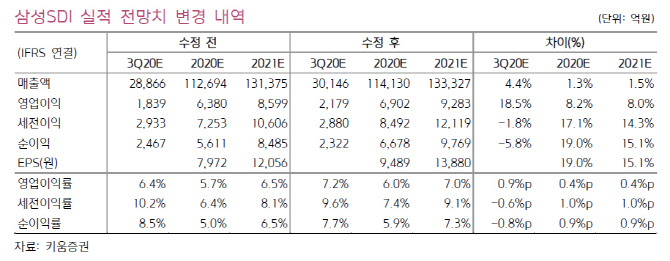

김지산 키움증권 연구원은 삼성SDI의 3분기 영업이익은 2179억원으로 지난해 같은 기간보다 31% 늘어나 시장 컨센서스(2012억원)를 상회할 것으로 전망했다. 당초 예상보다 자동차 전지, 소형 폴리머전지, 편광필름이 선전하겠다.

|

소형 폴리머전지는 주고객뿐만 아니라 미국과 중국 고객들의 신규 플래그십 모델 출시 효과가 긍정적이며 판가와 출하량 모두 개선될 것이다. 원형 전지도 마이크로 모빌리티 위주로 양호한 수요 증가세가 이어져 소형전지 사업부 영업이익률은 재차 호황 사이클 수준을 회복하겠다.

편광필름은 대형 TV 수요 강세 속에 중화권 고객 대상 재고 재축적 수요가 더해지고 있다. OLED 소재는 주력 스마트폰과 OLED TV 수요 확대에 힘입어 하반기 큰 폭의 매출 신장을 실현할 것이다.

|

내년에 자동차 전지는 High-Ni계 NCA 양극재를 적용한 5세대 배터리의 공급을 시작하며 차별적 경쟁력을 보여줄 것으로 예상된다. 김지산 연구원은 “ESS는 신종 코로나바이러스 감염증(코로나19) 환경에서 주요국이 그린 정책을 강화하고 있어 신재생에너지와 연계한 전력용 수요가 성장을 이끌고 있다”며 “소형 폴리머 전지는 화웨이 제재로 인해 삼성전자와 중국 경쟁사들의 스마트폰 점유율이 상승하면 우호적인 여건이 조성될 것”이라고 했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)