.png)

.png)

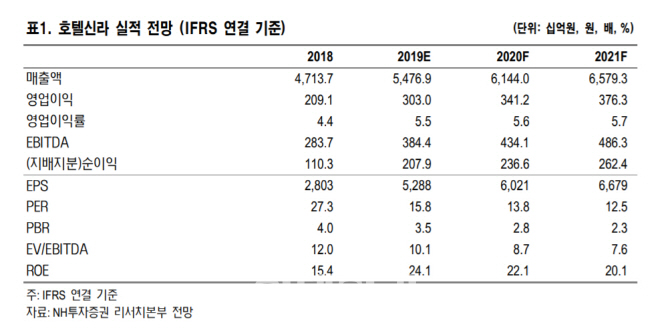

|

이지영 NH증권 연구원은 29일 “지난 26일 기준 호텔신라의 12개월 선행 주가수익비율(PER)은 15배에 불과하다”며 “성장이 없는 전통 오프라인 유통업의 주가수익비율(PER)이 12~13배 인 것을 감안하면 추가적인 디레이팅은 과도하다고 판단한다”고 말했다.

이 연구원은 “디레이팅이 충분히 이뤄진 지금부터는 주가가 실적 상승분을 반영할 수 있을 것”이라며 “3분기에도 면세부문의 고성장과 호텔의 계절적 성수기로 호실적을 이어갈 것으로 전망한다”고 밝혔다.

2분기 실적은 시장 전망치에 부합하는 실적을 냈다. 그는 “호텔신라의 연결기준 2분기 매출액은 전년 동기 대비 15% 증가한 1조3549억원, 영업이익은 14% 늘어난 792억원을 각각 기록해 시장 전망치를 4% 밑도는 대체적으로 양호한 실적을 발표했다”고 설명했다.

이 연구원은 “호텔신라는 중국의 소비위축과 국내·외 규제 우려로 주가가 하락했다”면서 “면세사업은 확고한 상품력과 가격경쟁력으로 호실적을 이어가고 있고, 향후 중국 내 온라인 시장 성장과 소비자의 수입품에 대한 선호로 꾸준한 성장세가 이어질 것”이라고 말했다.