.png)

.png)

|

박현진 DB금융투자 연구원은 “2분기에도 클럽클리오를 비롯해 클리오의 H&B채널, 수출, 면세 실적이 호조를 띠고 있는 것으로 파악된다”며 “지난해 4분기부터 신제품 효과로 대부분의 채널에서 매출 성장세가 회복되는 국면을 보여왔는데 2분기에는 신제품 판매 호조로 일부 H&B채널 내에서 점유율 상승이 동반됐고 프로모션 행사 효과로 공급 물량도 대폭 증가한 것으로 보인다”고 분석했다.

클리오의 2분기 매출액은 전년동기대비 28.5% 증가한 596억원, 영업이익은 39억원을 기록해 흑자전환할 것으로 전망했다. 박 연구원은 “클리오나 페리페라 브랜드에서의 색조 신제품과 구달의 세럼 라인 판매가 호조세를 보이고 있는 것으로 파악되고 수출에서는 일본 오프라인 매장으로의 클리오 브랜드 진출이 확대돼 초도 물량 납품이 매출에 기여할 것”이라며 “지난 4~5월 면세점 실적이 2~3월에 비해 양호하고 중국 온라인 채널 매출도 전분기 보다 증가한 것으로 예상된다”고 말했다.

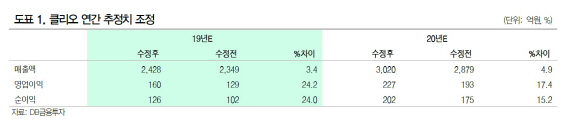

올해 실적 성장을 이어갈 것으로 전망하며 클리오의 매출액과 영업이익 추정치를 종전 대비 각각 3.4%, 24.2% 상향 조정했다. 올해 매출액은 전년대비 29.6% 증가한 2428억원, 영업이익은 160억원으로 흑자전환할 것으로 전망했다. 박 연구원은 “클리오는 로드샵 브랜드들 중에서는 거의 유일하게 색조와 기초 브랜드에서 골고루 신제품 효과를 누리고 있고, 모든 유통채널에서 매출 회복세가 강하게 나타나며 브랜드 경쟁력 향상으로 이어지고 있다”며 “중국이나 일본으로의 수출이 하반기로 갈수록 확대될 것으로 예상되고 하반기에는 계절적 성수기 효과도 기대돼 실적 추정치는 지속적으로 우상향 추세를 이어갈 것”이라고 판단했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)