.png)

.png)

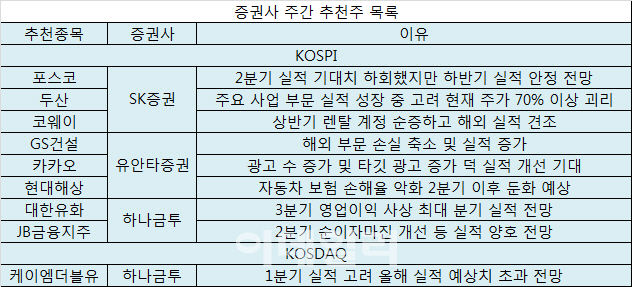

|

29일 금융투자업계에 따르면 SK증권은 포스코(005490), 두산(000150), 코웨이(021240)를 추천주로 꼽았다. SK증권은 “포스코는 2분기 실적이 기대치를 채우지 못한 원인이 하반기 실적에 영향을 주지 못할 것”이라며 “2분기 실적은 △판매량 감소와 투입원가 상승 △세금 및 외주비 등 비용 증가 탓에 기대치를 밑돌았는데, 하반기는 중국의 감산이 기대되고 미·중 무역 전쟁 불확실성이 옅어질 것”이라고 전망했다.

이어 “두산은 주력 사업부문 전자와 사업 차량을 중심으로 연료전지, 모트롤, 면세점 등 전 부문에서 실적이 오르고 있다”며 “비영업자산 가치와 순차입금을 고려한 적정 가치를 현재 주가와 비교하면 70% 이상 괴리가 있는 것으로 진단된다”고 밝혔다.

코웨이의 경우 가정용품 렌탈 시장 경쟁이 심화하는 가운데 1분기 렌탈 계정이 6만2000개 순증하고, 2분기도 추세가 이어질 것으로 전망했다. 신규 품목 의류 청정기의 초기 판매가 호조를 보이면서 앞으로 성장 동력으로 부상할 것으로 기대되고, 해외 시장에서 판매가 호조를 보이고 있다는 분석이다.

유안타증권은 GS건설(006360), 카카오(035720), 현대해상(001450)을 추천했다. 유안타증권은 “GS건설은 해외부문 손실이 축소하고 실적이 늘어나고 있어 이익이 늘어날 전망”이라며 “베트남 개발 시범사업 착공 계획으로 해외개발 사업이 성장하는 계기가 될지 기대된다”고 했다.

이어 “카카오는 카카오 톡 채널 광고 수 증가, 타게팅 광고 단가 상승으로 하반기 실적 개선이 기대된다”며 “카카오 택시 수익화 확대(즉시배차)도 도움이 될 전망이고, 은산분리법 개정으로 카카오뱅크 지분율 증가해 수익이 커질 가능성도 있다”고 내다봤다.

이와 함께 “현대해상의 경우 자동차보험 손해율 악화는 하반기 갱신주기 도래로 둔화할 것으로 전망돼 위험 손해율 개선과 실적 모멘텀 회복이 기대된다”며 “주가수익비율(PER) 6배 수준으로 절대적 저평가된 점도 고려 대상”이라고 했다.

하나금융투자는 대한유화(006650), JB금융지주(175330), 케이엠더블유(032500)를 제안했다. 하나금투는 “대한유화는 3분기 영업이익이 분기 실적 기준으로 사상 최대를 기록할 것으로 전망된다”며 “내년까지 석유화학 업싸이클과 나프타분해설비(NCC) 증설에 따른 외형확대가 이어질 것으로 전망돼 실적에 영향을 줄 것으로 기대된다”고 했다.

이어 “JB금융지주는 광주은행이 완전 자회사로 떨어지면서 경영효율과 재무 및 자본비율이 개선될 전망”이라며 “2분기 순이자마진(NIM) 개선과 대손비용 안정화로 양호한 실적을 달성할 것”이라고 했다.

케이엠더블유에 대해선 1분기 통신과 액정표시장치 부문별 실적 결과를 보면 올해 실적이 예상치를 넘을 것으로 기대했다. 특히 미국 주파수 할당이 예상보다 빠를 것으로 보여 대량 다중입출력안테나 적용에 따른 안테나와 필터 매출 확대가 기대된다는 전망이다.