.png)

.png)

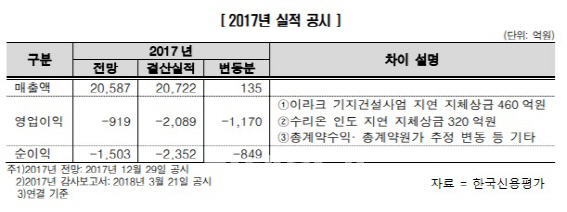

|

한국신용평가는 한국항공우주산업이 발표한 2017년 결산 공시에 대해 수익성 측면에서 부정적지만 펀더멘털 관점에서 동사의 신용 등급을 추가적으로 하향조정할 만한 사항은 아니라고 3일 밝혔다. 한국항공우주산업은 지난해 결산실적 전망(매출액 2조587억원, 영업손실 919억원, 당기순손실 1503억원)을 공시했으나 올해 3월 공시된 실적을 살펴보면 전망치보다 영업손실은 1170억원, 당기순손실 849억원만큼 늘어났다.

전망치보다 손실이 증가했지만 신용등급에 미치는 영향은 제한적이라는 판단이다. 조수희 수석애널리스트는 “영업손실 확대금액의 상당부분을 이라크 기지건설 사업 공정 지연에 따른 지체상금(460억원)·수리온 헬기(2차 사업) 인도 지연에 따른 추가 지체상금(320억원) 차지하고 있다”며 “관련 손실이 확대될 가능성이 높지 않다”고 분석했다. 그는 “이라크기지건설 사업은 수정계약 및 공사 진행이 원만히 이루어질 경우 환입될 가능성이 있고 수리온 2차 공급도 진행되고 있는 것으로 파악된다”고 덧붙였다.

자본시장 접근성이 회복되는 등 재무융통성이 점차 개선되고 있다는 점도 긍정적이다. 한국항공우주산업은 분식회계 의혹이 제기된 이후 자본시장 접근성이 크게 약화됐다. 하지만 기존 차입금의 상환 연장이 원만히 진행되고 단기차입금의 만기가 늘어나는 가운데, 최근 사모사채도 발행하며 점차 회복세를 보이고 있다고 조 수석애널리스트는 설명했다.

다만 재무제표 재작성(2013~2016년) 등을 이유로 지난해 내부회계관리제도 검토의견으로 ‘비적정’을 받은 점, 누적공사수익을 누적공사원가로 나눈 비율도 기존의 85% 내외에서 92%로 증가했다는 점을 지적했다. 그는 “검찰수사 및 금감원 감리 최종결과, 사업부문별 수주 실적, 고정비 및 공사손실 등 비용 관리, 변화 등을 지속적으로 살펴보아야 한다”고 말했다.