|

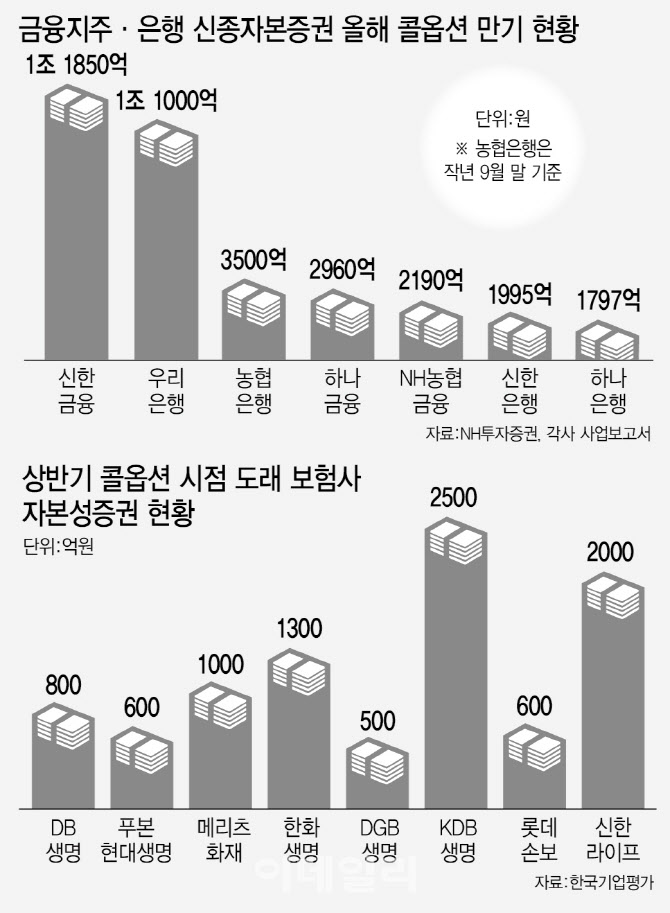

28일 금융업계에 따르면 보험사는 올해 약 4조1000억원의 자본성증권 콜옵션 만기가 도래한다. 당장 내달에는 한화생명과 메리츠화재가 약 1조4000억원 규모의 콜옵션을 행사해야 한다.

한화생명의 경우 지난 2018년에 발행한 외화 신종자본증권의 콜옵션 만기가 도래한다. 당시 한화생명은 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입을 대비하고자 10억달러, 현재 한화 기준으로 약 1조3000억원 달하는 신종자본증권을 발행했다. 발행금리는 4.7%, 5년 후 상환 콜옵션 조건이 부여됐다. 콜옵션 만기 도래일은 4월 23일이다. 메리츠화재도 오는 4월 12일 1000억원 규모의 후순위채 콜옵션 만기가 온다. 지난 2018년 4월 발행한 사모 후순위채에 대한 콜옵션이다. 당시 발행금리는 4%대다.

자본성증권이란 회계기준 상 자본으로 인정되는 채무증권으로, 후순위채와 신종자본증권이 이에 속한다. 유상증자 등을 하지 않고 채권 발행으로 자본을 늘릴 수 있다는 점에서 보험사의 유용한 자본 확충 수단으로 꼽힌다. 다만, 보통 신종자본증권과 후순위채의 경우 5년에 한번씩 콜옵션을 행사해 채권 리파이낸싱을 진행해야 한다. 반드시 지켜야할 법 조항은 아니지만, 채권시장에선 콜옵션을 만기로 받아들이는 게 일반적 관례다. 5년마다 행사하는 콜옵션은 채권 원금을 투자자들에게 되돌려준 뒤, 상품의 금리를 시장금리대로 재조정해 되파는 형식(차환발행)으로 이뤄진다. 이를 통해 채권 투자자들은 투자한 회사가 얼마나 건전한지를 확인하는 계기가 된다.

5월에도 DGB생명과 KBDB생명이 각각 후순위채 500억, 외화 신종자본증권 2억달러(2500억원)의 콜옵션 만기가 다가온다. 6월에도 롯데손해보험과 신한라이프의 후순위채 콜옵션 2600억원이 있다. 앞서 2월에 콜옵션을 진행한 DB생명과 푸본현대생명은 각각 800억원(후순위채), 600억원(신종자본증권)까지 합치면 상반기에만 2조1000억원의 콜옵션이 몰려있다.

◆콜옵션은 행사...차환발행은 고심

현재 보험사들은 만기가 도래한 콜옵션을 행사한다는 입장이다. 당장 한화생명과 메리츠화재도 콜옵션 행사를 위한 준비작업을 하고 있고, DGB생명과 KBD생명도 콜옵션을 행사할 방침이다. 특히 지난해 11월 300억원 신종자본증권에 대해 콜옵션을 행사하지 않고 이례적으로 6개월을 연기했던 DB생명도 올해부터 발생한 건에 대해서는 콜옵션을 행사하며 상환을 진행하고 있다. 지난 2월에 진행된 800억원 규모의 후순위채권도 이미 콜옵션을 행사해 상환한 바 있다. 만기를 연장해 5월에 도래하는 300억원 규모의 신종자본증권도 상환한다는 방침이다.

다만, 보험사들은 차환발행을 하지 않는다는 계획이다. 채권금리가 워낙 높아 이자비용이 많이 나가는데다, 특히 국내의 경우 지난해 채권시장 경색으로 흥국생명이 외화 신종자본증권에 대해 콜옵션을 행사하지 못하는 사태까지 겪으며 관련 투자심리가 크게 줄었기 때문이다. 실제 지난해 한화생명은 4월 도래하는 1조원 규모의 외화 신종자본증권 차환발행을 준비했으나 높은 금리 탓에 포기한 바 있다.

더욱이 최근 글로벌을 중심으로 신종자본증권 등에 대한 신뢰도도 저하되고 있다. 최근 UBS는 크레디트스위스(CS)은행을 인수하는 과정에서 신종자본증권(코코본드·AT1)은 상환하지 않기로 했다. 특히 이같은 결정에 신종자본증권 규모가 큰 도이치뱅크의 CDS(Credit Default Swap) 프리미엄이 급등하는 등 글로벌 은행이 연쇄적으로 흔들렸다.

한 금융권 관계자는 “대형사의 경우 높은 금리의 이자비용을 지불하는 것보다는 상환을 통해 비용을 최소화하는게 낫다고 판단하고 차환발행을 줄이고 있다”며 “그러나 중소형사들은 자본을 상환하고 차환발행을 하지 않으면 가용자본이 줄아 지급여력비율 등이 떨어질 수 있기 때문에 고심중일 것”이라고 말했다.