.png)

.png)

|

최유준 신한금융투자 연구원은 7일 보고서를 통해 정유업종, 은행 및 보험 업종 등에 대한 관심을 강조했다. 정유업종의 경우 수요와 공급 두 측면에서 상방 압력이 작용하면서 에너지 가격 강세가 이어지며 국제유가가 7년래 최고치에 근접한 데다, 하반기 정제마진 개선도 기대되기 때문이었다.

11월 연방공개시장위원회(FOMC)에서 테이퍼링(매입 자산 축소) 공식화 가능성 등 금리 상승 기조도 주목해야 할 매크로 변화였다. 2017년 기준금리 인상 시기 초반 은행업종의 상대 수익률이 양호했던 만큼, 금리 상승 수혜주를 눈여겨 봐야한다는 의미였다.

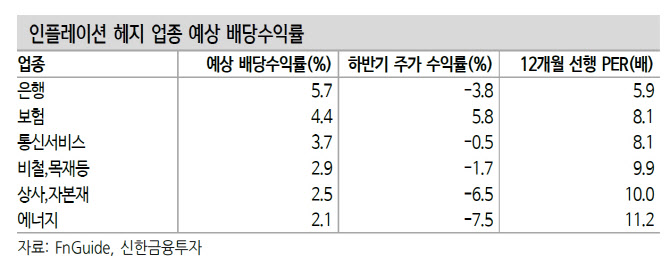

최 연구원은 “인플레이션 헤지 업종은 배당수익률도 높은 경향이 있어 연말 배당 수요에 따른 매수세가 유입될 가능성도 있다”면서 “인플레이션 헤지 업종인 은행, 보험, 통신서비스, 비철 목재 등, 상사 자본재, 에너지 등 7개 업종의 평균 올해 예상 배당수익률은 3.5%로 코스피의 1.8배 수준”이라고 설명했다.

코로나19 신규 확진자수는 네 자릿수에 머물지만 내수 부양을 위한 위드 코로나 정책 기조로 나아갈 가능성이 높다. 공급망 차질이 제조업 전반에 영향을 주는 상황에서 성장률 방어를 위해 내수 부양이 필요한 상황이기 때문이다.

최 연구원은 “방역 상황에 따라 희비가 엇갈렸던 리오프닝 업종의 수혜를 기대할 수 있다”면서 “직격탄을 맞았던 호텔/레저, 항공, 미디어(엔터)/교육의 회복 속도가 빠를 것이며, 다른 한 축인 의류, 소매, 필수소비재(외식)는 멀티플 관점에서도 부담이 크지 않은 수준”이라고 짚었다.