|

먼저 가공식품에서는 해외와 국내 모두 좋을 것으로 봤다. 코로나19 장기화로 미국 등지에서 B2C 수요 상승이 예상되며, 중국에서는 시장 지배력 확대 기조가 유지되고 있다. 또 외식감소에 불구하고 불구하고 B2C 수요가 확대됨에 따라 전년동기비 1% 성장 기대되며, 비용 효율화 동반 중이라는 게 유안타증권 측의 분석이다.

또 바이오 부문은 사료첨가제 제품의 판매가격이 정상화됐으나 지속적인 고수익 제품 비중 상승으로 700억원의 영업이익은 거둘 것이라 봤다. 생물자원 부문은 인도네시아 육계(식용닭)가, 국내 돈가는 다소 약세 흐름이나 베트남 돈가가 전분기비 높은 수준으로 유지됨에 따라 견고한 이익 체력이 지속될 것으로 전망했다.

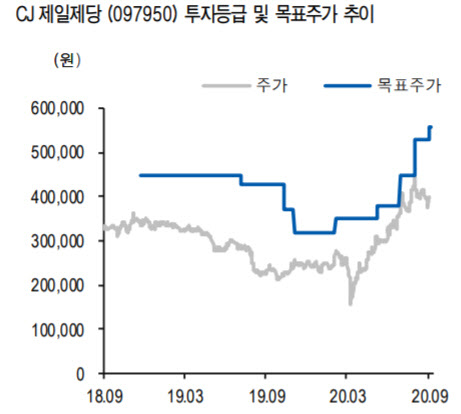

박은정 유안타증권 연구원은 “ 코로나19가 장기화 됨에 따라 국내 및 해외에서 내식생활이 지속되고 있으며, 경쟁강도가 낮아진 수준에서 비용 효율화가 동반되고 있다. 이를 기반으로 국내에서는 이익 체력 상승, 해외에서는 시장 침투율 상승이 기대된다”며 “목표주가 상향은 이익 추정치 상향에 기인한 것”이라고 설명했다.

이어 “2분기는 예상을 넘어선 가격 동향으로 바이오 및 생물자원 부문의 이익 체력이 급증했으며, 이후 기업가치 흐름은 다소 소강상태를 보였다”면서도 “오히려 식품기업 강자로 ‘국내외 지배력 확대’의 궁극적인 성장 방향은 보다 강화 추세에 있다. 업종 탑픽(최선호주) 관점 유지한다”고 덧붙였다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)