|

2분기 코스피 순이익 전망치는 지난해와 비교해도 16.9% 감소할 전망이다.

한 연구원은 “실적 시즌에 대한 눈높이가 워낙 낮아 이번 실적 시즌은 정책이나 매크로 상황을 함께 살필 필요가 있다”며 “정책 모멘텀이 동반되면 증시로 자금 유입 가능성이 더 높기 때문”이라고 설명했다.

미국, 중국의 인프라 투자에 대한 기대감이 높아지고 있는 점에 주목할 필요가 있다. 미국 ISM 제조업지수는 52.4포인트로 4개월 만에 기준선(50)을 넘어섰고 신규 수주 역시 56.4포인트로 큰 폭으로 반등했다. 한 연구원은 “중국도 인프라 투자 확대를 천명했다”며 “특히 신인프라투자와 관련 깊은 5G 업종의 수혜가 기대된다”고 말했다.

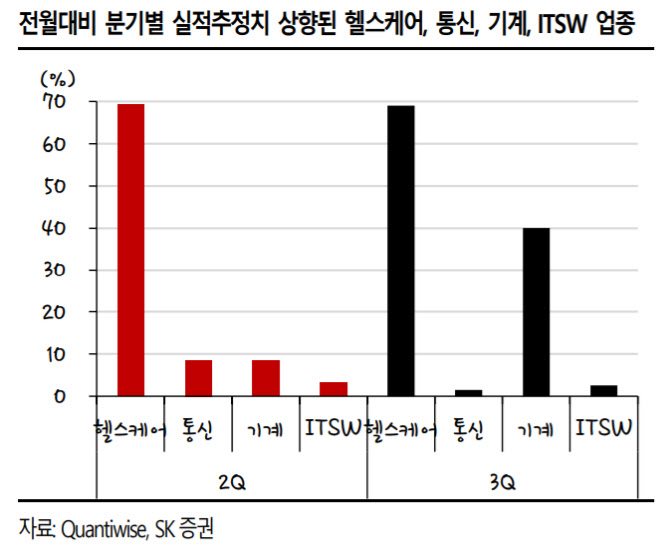

한 연구원은 “결국 정책적인 모멘텀과 향후 실적 개선에 대한 기대가 높은 업종이 이번 실적 시즌에 주목도가 높아질 것으로 예상한다”며 “헬스케어, 통신, 기계, IT소프트웨어 업종이 여기에 해당한다”고 밝혔다. 이어 “현재 주도주 역할을 하고 있는 IT소프트웨어, 헬스케어 뿐 아니라 향후 정책 모멘텀과 함께 2분기, 3분기 실적 추정치가 상향된 통신, 기계 업종도 관심을 가져볼 만 하다”고 덧붙였다.

한 연구원은 “현재 증시 반등을 견인하고 있는 것은 과거와 달리 개인 자금의 영향이 크다”며 “실적 개선 기대감과 함께 정책적인 모멘텀이 뒷받침되면 이들 업종에 대한 쏠림 현상이 더욱 심화될 것”이라고 설명했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)