.png)

.png)

|

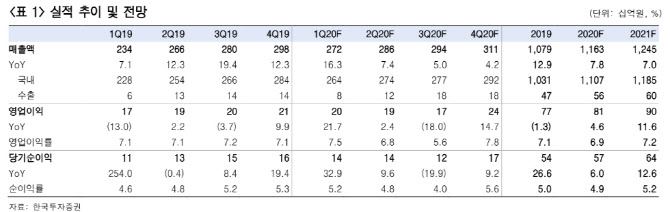

진 연구원은 “종근당 실적이 코로나 19 영향을 크게 받지 않는 이유는 매출의 95% 이상이 처방의약품(ETC)이기 때문”이라며 “당뇨, 고지혈증, 고혈압, 뇌혈관질환 등 꾸준히 복용해야 하는 병증 치료제가 주요품목으로 구성돼 있다”고 설명했다. 이어 “1분기 매출 43억원으로 시작해 연 매출 328억원을 달성한 케이캡(위산분비억제제)이 판매호조를 이어가며 매출증가를 견인하고 있다”고 했다. 그러면서 “코로나 19 영향으로 마케팅 비용과 연구개발비도 함께 줄어 영업이익률이 전년 7.1%에서 7.5%로 소폭 개선될 것”이라고 기대했다.

진 연구원은 “올해 매출은 1조1600억원, 영업익은 806억원으로 전년 대비 매출은 8%, 영업익은 5% 각각 늘어날 것”이라고 전망했다. 이어 “R&D비용이 전년 981억원에서 1105억원으로 늘어나면서 영업이익 증가율은 제한적일 전망”이라며 “R&D 비용이 늘어나는 만큼 개발 중인 파이프라인도 성과를 나타내기 시작했다”고 했다. 그러면서 “경구용 자가면역질환치료제(HDAC 저해제) CKD-506의 임상 결과가 올해 11월 공개 예정”이라며 “결과에 따라 기술수출 혹은 류마티스관절염에서 염증성장질환으로 적응증을 추가해 임상을 진행할 수도 있다”고 기대했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)