.png)

.png)

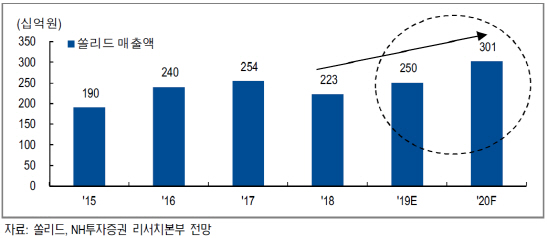

이런 가운데 이제는 2분기 실적 성장세가 두드러질 기업을 찾느라 분주한 모습입니다. 5G 투자는 한동안 지속될 것으로 예상되는 만큼 그에 따른 수혜 기대감이 적지 않습니다. 이 가운데 무선통신 중계기 1위 업체인 쏠리드(050890)의 향후 실적 성장에 대한 기대가 높아지고 있습니다.

|

현재 통신사들의 투자 계획 미뤄볼 때 무선 중계기 고도화는 올 하반기부터 본격화될 것으로 전망돼 쏠리드의 실적이 크게 증가할 것으로 예상되고 있습니다. 유선장비의 경우 튜너블 WDM 원천기술을 확보해 4G와 5G가 동시 수용 가능한 프론트홀 전송 솔루션을 제공합니다.

|

김홍식 하나금융투자 연구원은 “당초 3월로 예정돼 있던 전송장비 매출이 4월로 지연되면서 2분기에 매출이 몰리는 양상을 나타낸 데다 부와 통신 3사가 최근 5G 인빌딩 커버리지 문제를 집중 지적하고 있어 6월 통신 3사로의 중계기 매출 발생이 예상된다”고 설명했습니다.

하반기 이후 실적 전망도 밝습니다. 김 연구원은 “미국 시장 동향을 감안할 때 올 하반기 이후 미국 DAS 매출이 증가 반전할 것으로 예상되며 올해 말 600억원 규모에 달하는 영국 지하철 중계기 수주가 유력해져 내년도 실적 전망 역시 낙관적”이라고 전망했습니다.

이같은 기대감 속에 쏠리드 주가는 지난 한주에만 15.3% 오르며 52주 신고가를 경신했습니다. 올 들어서는 87.4% 급등한 상태입니다. 이에 따라 시가총액도 3000억원을 넘어섰습니다. 하나금융투자에서 예상한 올해 순이익이 105억원임을 감안하면 부담없는 밸류에이션이라고 보기는 어렵습니다.

오버행(대량 대기 매물) 이슈도 있습니다. 쏠리드는 1분기 말 기준 229만주 규모의 미상환전환사채가 있습니다. 최대주주인 정준 대표의 지분율은 9.7%에 불과해 대주주 지분율이 낮은 점도 리스크 요인으로 꼽힙니다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)