|

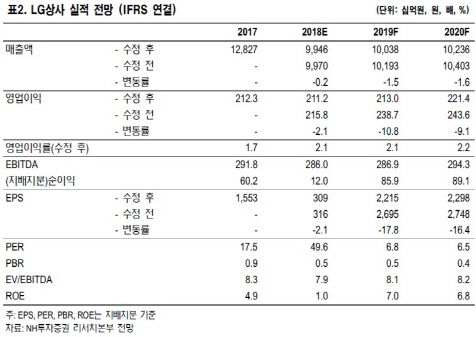

김동양 NH투자증권 연구원은 “4분기 매출액은 전년 동기대비 23% 감소한 2조6372억원, 영업이익은 85% 증가한 491억원으로 시장 컨센서스 하회할 것”이라며 “물류사업은 전분기의 일회성비용 해소 및 성수기 효과로 외형성장 및 수익성개선 달성하는 반면, 인프라사업과 자원사업 등은 전분기대비 감익이 예상된다”고 밝혔다.

올해 영업이익은 2130억원으로 전년 대비 1% 성장에 그칠 것으로 내다봤다. 김 연구원은 “4분기에도 이어진 인도네시아 석탄가격 약세 때문”이라며 “GAM석탄광 증산효과는 MPP석탄광 수익성 악화로 상쇄되고, 2017년말 대비 19% 하락한 석탄가격 반등 없이는 자원사업 감익 불가피하다”고 분석했다. 이어 “인프라사업도 오거나이징 수익 인식 종료로 소폭 감익할 것”이라며 “물류사업만 창고물류(W&D) 주도의 매출 성장 및 수익성 개선이 기대된다”고 내다봤다.

그는 “지배주주일가가 판토스 지분 19.9%를 사모펀드에 처분해 판토스 상장 가능성은 상승했다”며 “가장 빠른 상장 시점은 올해 실적 성장을 반영할 수 있는 2020년으로 전망한다”고 했다.

김 연구원은 “작년 2분기 이후 예상을 하회하는 실적, 석탄가격 하락 전환, 계열분리 우려 등에 따른 주가 약세로 현 주가는 2010년 이후 최저점을 기록할 것”이라며 “분기 영업이익 또한 당분간 500억원 내외로 제한될 전망”이라고 내다봤다. 그러면서 “투자심리 개선을 위해서는 석탄가격 반등 또는 신규 광구 인수합병(M&A)을 통한 자원사업 실적 개선, 기대를 상회하는 판토스 실적모멘텀 또는 상장 구체화 등이 필요하다”고 덧붙였다.

![악몽의 크리스마스…32명 사상자 낸 도봉구 아파트 화재[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500001t.jpg)