|

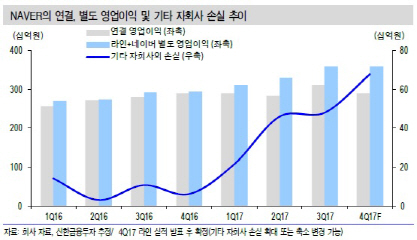

이문종 신한금융투자 연구원은 “작년 4분기 연결 매출액과 영업이익은 13조원, 2911억원을 기록했고 별도 영업이익은 3179억원으로 견조했다”면서 광고(1296억원), 비즈니스플랫폼(5744억원) 등 10월 추석 연휴보다 성수기 효과가 지배적이었다”고 밝혔다. 이어 “네이버페이 가맹점 수 19만, 쇼핑검색 광고 광고주 2만 등을 기록하며 쇼핑 관련 지표도 호조세를 이어갔다”고 덧붙였다.

다만 라인(LINE)과 기타플랫폼 비용 급증이 연결 실적 부진의 주원인으로 작용했다. 이 연구원은 “웹툰, 스노우, 랩스 등 자회사 손실이 전분기 대비 200억원 이상 증가한 것으로 추 정된다”면서 “라인에서도 비용 증가가 수반됐다. 구독 펀드 운영에 따라 대행·파트너비(2445억원)가 전분기대비 15.1% 증가했다”고 설명했다.

신규 서비스 고도화 작업이 긍정적이지만, 사용자 확대까지는 시간 필요하다는 분석이다. 이 연구원은 “2월 스토어팜이 스마트스토어로 개편되면 상품별 판매 성과, 고객 분석 등 비즈 어드바이스 기능이 추가될 예정”이라며 “기술 및 데이터 기반의 서비스로 진화하며 중소 상공인에 대한 쇼핑 지배력이 확대될 전망”이라고 했다.

그는 “검색 기능도 다양화 됐는데 쇼핑렌즈(이미지로 상품 검색), 스마트렌즈의 플레이스 기능(상점 외관 인식 후 정보제공), 인공지능 음성 검색 서비스 등을 제공 중”이라며 “향후 지도, 예 약, 쇼핑 등 네이버가 가진 다양한 서비스와의 시너지가 기대된다”고 설명했다.

![독극물 처리? 그냥 싱크대에 버려 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020900001t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)