|

김지산 키움증권 연구원은 1일 “배당수익률을 고려할 시점”이라며 “국내 전기전자 업체들은 스마트폰 중심의 성장 전략이 한계에 도달한 상황에서 사업 포트폴리오 재편 노력을 강도 높게 진행하고 있고 새로운 성장 동력 발굴을 통한 선별적 투자 확대 시도를 병행하고 있다”고 말했다. 투자 확대 영역은 자동차 전장, 듀얼 카메라, OLED, 차세대 패키지 사업 등이다.

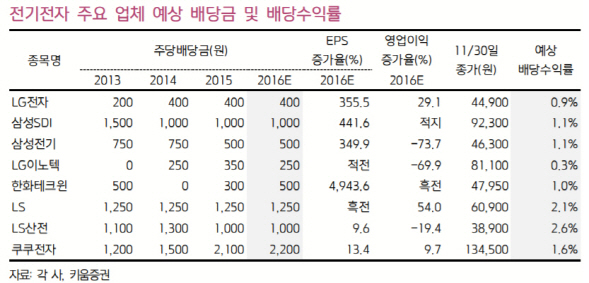

그러나 올해 업체별 경영 효율화 비용이 더해지며 실적이 대체로 부진해 배당 여력은 지난해와 비슷하거나 줄어들 것으로 내다봤다. 그는 “다만 맏형인 삼성전자가 주주가치 제고 방안을 표방했고 스튜어드십 코드 등 여러 대외 환경이 배당 정책을 자극하는 계기가 될 것”이라고 말했다.

한편 LS그룹 계열사는 경영 실적에 비해 적극적은 배당 정책을 유지할 것으로 내다봤다. 업체별로는 쿠쿠전자(192400)와 한화테크윈(012450)이 주당 배당금을 상향할 가능성이 높고 LG전자(066570)와 삼성SDI(006400), 삼성전기(009150), LS(006260), LS산전(010120)은 지난해 수준에서 동결할 것이란 판단이다. 현재 주가에서 배당수익률은 LS산전(2.6%), LS(2.1%), 쿠쿠전자(1.6%), 삼성SDI(1.1%), 삼성전기(1.1%), 한화테크윈(1.0%), LG전자(0.9%), LG이노텍(0.3%) 등의 순이 될 것으로 전망했다.

▶ 관련기사 ◀

☞엘리엇, 삼성 주주가치 제고안 '건설적'으로 평가했지만…'돌변' 가능성

☞약발받은 주주환원책…삼성電 `사상최고가`

☞[마감]코스피, 나흘째 상승…삼성전자 '최고가 경신'