.png)

.png)

16일 이민재 NH투자증권 연구원은 “단기적으로 주택 거래량 회복을 기대하기 어려운 상황”이라며 “기업 대 소비자(B2C) 매출 비중이 높은 한샘의 경우 뚜렷한 이익 개선을 기대하기 어려운 국면”이라고 설명했다.

한샘의 이익률은 지난 2분기 이후 개선되고 있다. 이 연구원은 “주택 거래량의 소폭 반등, 원자재 가격의 하향 안정화, 작년 4분기부터 올해 1분기까지 발생했던 일회성 비용 소멸에 따른 것”이라면서도 “평년 대비 여전히 저조한 주택 거래량과 2022년부터 감소하기 시작한 주택 착공으로 인해 외형 개선은 제한적”이라고 평가했다.

실제 올해 초부터 9월까지 주택거래량은 42만대에 불과한 상황이다. 지난 10년간 평균(70만대)에 한참 못 미치는 수준이다.

다만 이 연구원은 “상권이 중복되는 대리점의 통폐합, 홈퍼니싱 온오프라인 옴니채널 구축, 최고경영자(CEO) 교체 이후 마케팅비 효율화 노력과 2분기 서프라이즈 배당 이후 주주환원 정책에 대한 높아진 기대감은 실적과 주가에 긍정적”이라고 강조했다.

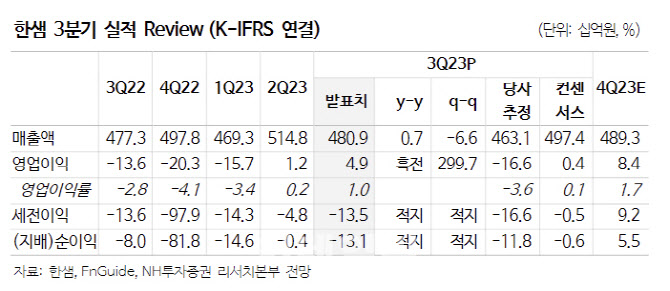

한편 한샘의 3분기 매출액은 전년 동기보다 1% 늘어난 4809억원, 영업이익은 흑자로 전환한 49억원을 기록했다. 시장기대치인 영업이익 4억원을 웃도는 수치다.

이 연구원은 “매출원가율은 B2C 매출 비중 상승에 따른 믹스 개선 효과, 원자재 가격 안정화, 제품 할인율 축소에 따라 전분기 대비 2% 포인트 개선된 77% 기록했다”며 “전략 컨설팅비, 퇴직임원 관련 인건비, 담합 관련 법률 자문 수수료 등 1분기까지 발생했던 일회성 비용은 모두 해소돼 판관비율은 전분기와 유사한 수준인 22%를 기록했다”라고 분석했다. 아울러 그는 이번 분기 담합 관련 충당부채 700억원 중 150억원이 영업외비용으로 계상된 바 있다“고 덧붙였다.

|

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)