.png)

|

특히 이번 3분기는 손해보험업계 2위에 달하는 성적이다. 1위는 삼성화재로, 3분기 2827억원을 기록하며 전년 동기 대비 1.6% 상승했고, 이를 이어 메리츠화재가 이름을 올렸다. 삼성화재의 비해 자산규모는 3분의 1수준으로 적지만, 순익으로 2위에 오르면서 ‘알짜 회사’를 인증한 셈이다.

|

메리츠화재의 매출액(원수보험료)은 2017년 이후 꾸준히 증대해 2017년말 기준 6조4157억원에서 2021년 말 기준 10조301억원으로 불과 4년 만에 50% 이상 성장했다. 올해 3분기 기준 매출액도 전년 실적을 훨씬 상회하고 있다.

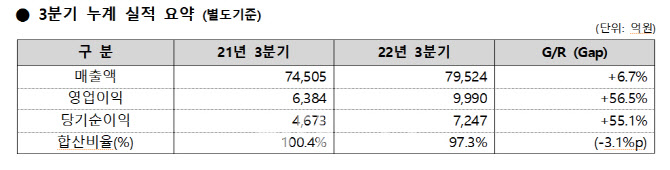

합산비율 개선세도 두드러지고 있다. 합산비율은 보험사가 받은 보험료 대비 지급한 보험금의 비율인 손해율에 사업비를 반영한 개념이다. 2019년 말 112.0%, 2020년 말 104.6%, 2021년 말 100.1%로 큰 폭으로 개선되고 있다. 2022년 3분기 누계 합산비율은 97.3%로 전년 대비 3.1%포인트 감소했으며, 이는 손해보험사 중 가장 낮은 수준이다. 특히 3분기에는 예상치 못한 자연재해에도 불구하고 장기인보험 중심의 포트폴리오 구성으로 피해를 최소화 할 수 있었다.

자산운용 역량도 높여가고 있다. 올해 9월 말 기준 투자이익률은 4.6%로 업계 평균 대비 1%포인트 이상 높다. 자산수익률(ROA) 또한 2019년부터 업계 1위를 유지하고 있으며, 특히 2022년 9월 말 기준 ROA는 3.4%로 업계 상위사 평균 1.8% 대비 거의 2배 수준이다. 9월말 RBC(지급여력)비율은 185.4%로 높은 수준을 유지하고 있다. 아울러 3분기 책임준비금 적정성평가(LAT) 잉여금비율 또한 76.0%로 전분기 대비 5.6%포인트 상승했다. 이는 보험 업계 전체를 통틀어 가장 우수한 수치다.

메리츠화재는 신 회계제도(IFRS17)가 도입되는 2023년부터 수익성이 더 크게 증가할 것으로 기대하고 있다. IFRS17은 보험부채를 시가 평가해 마진을 당기 수익으로 인식하기 때문에 장기보험 계약의 미래가치가 즉시 손익으로 평가된다. 즉, 양질의 계약을 많이 보유한 회사가 지금보다 훨씬 좋은 평가를 받을 수 있다.

메리츠화재 관계자는 “2015년부터 장기 수익성을 최우선시 하는 ‘아메바 경영’을 도입해 지난 8년간 비용 효율화와 수익성 높은 매출 확대에 모든 역량을 집중했기 때문에 내년부터는 큰 폭의 실적 성장이 예상된다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)