.png)

|

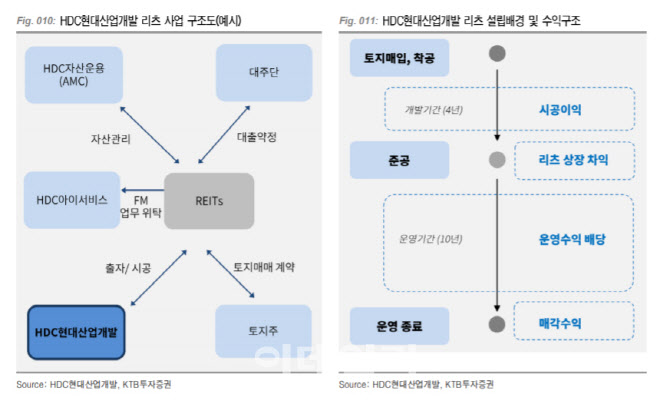

HDC현대산업개발은 자(子)리츠를 통해 개발사업을 추진하고 이를 상장한 모(母)리츠에 편입하는 방식으로 개발 리츠를 운영할 방식이다. 현재 HDC현대산업개발은 올해 12월 착공하는 공릉역세권 개발과 용산철도병원 부지개발, 내년 10월 착공하는 광운대 역세권 개발 등을 준비하고 있다.

라 연구원은 “분양사업만으로는 부동산 경기나 각종 규제에 취약하지만 리츠 개발사업을 통해 사업을 다각화할 수 있는 동시에 안정적이고 지속적인 현금흐름을 창출할 수 있다”면서 “특히 광운대 역세권 개발사업 준공 시점에 모 리츠가 상장, 직접 에쿼티 출자자로 참여할 것”이라고 강조했다.

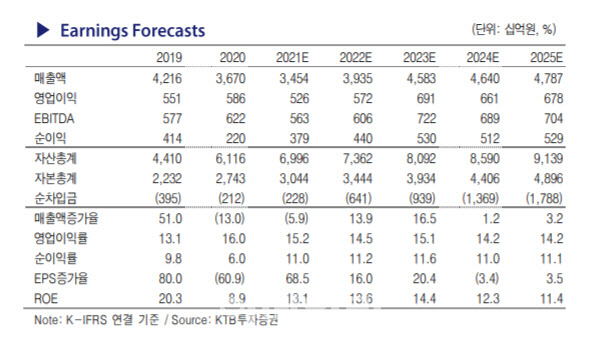

올해 주택공급 역시 전년보다 4.0% 증가한 1만6000세대 수준이 될 것으로 보인다. 라 연구원은 “실적 핵심인 자체주택의 경우, 2019년부터 자체주택 공급이 증가하고 있어 안정적인 매출증가와 양호한 수익성을 유지할 수 있을 것으로 전망한다”고 말했다.

상반기 기준 HDC현대산업개발의 누적 주택공급은 2846가구로 연간 목표인 1만6000가구의 17.8%를 달성한 상황이다. 이에 대해 라 연구원은 “연초 계획보다 부진해 보일 수 있지만 하반기 주택공급이 본격화될 것”이라고 강조했다.

아울러 아시아나항공 인수 이슈 이후 지난해 말 신용등급이 회복된 점도 매력적이라는 평가다. HDC현대산업개발은 2019년 아시아나항공 인수 이슈로 국내 3곳 신용평가사로부터 ‘하향검토’를 달았지만 지난해 말 아시아나항공 인수를 포기하며 다시 A+(안정적) 등급으로 회복됐다.

라 연구원은 “지난해 말 신용등급이 회복되며 조달 금리가 정상화됐다”면서 “내년부터 본격화할 실적 턴어라운드를 감안하면 중장기 투자 매력도는 높다”고 덧붙였다.

|