.png)

|

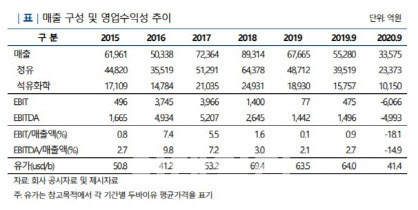

△SK에너지=NICE신용평가(이하 나신평)는 SK에너지의 선순위 무보증 회사채 신용등급을 기존 ‘AA+’에서 ‘AA’로 하향 조정하고, 등급 전망을 ‘안정적’으로 부여. 2020년 들어 대규모 영업적자를 기록했으며, 영업실적 회복도 지연되는 양상. 코로나19 확산으로 경기위축, 상반기 유가급락으로 인한 재고관련 손실 등에 따라 3분기까지 누적 영업적자가 1조7434억원. 당초 2020년 하반기 이후 실적회복이 점차 가시화될 것으로 예상했으나, 영업실적 추이는 기대 대비 크게 부진한 수준. 최근 국내외 코로나19 재확산으로 경기둔화가 재차 심화되는 모습을 보이고 있어, 당분간 실적 회복을 제약할 것으로 예상. 저하된 수급여건 수준을 고려할 때 2021년 이후에도 2014~2016년간 보였던 수준의 빠른 실적 회복은 이뤄지지 않을 것으로 판단되며, 중기적으로 점차 2018~2019년 정도 수준까지 이익창출력 회복이 가능할 것으로 전망. 2019년부터 감압 잔사유 탈황공정(VRDS, 총투자비 1조원 가량) 투자가 본격화되며 부(-)의 잉여현금흐름을 나타내고 있음. 또 연간 배당 소요가 2017~2018년 1조원을 기록하고 2019년 이후에도 연간 3000억원을 상회함에 따라, 최근 수년간 큰 폭의 부족자금 발생이 지속.

△SK인천석유화학=나신평은 SK인천석유화학의 선순위 무보증 회사채의 신용등급을 기존 ‘AA-’에서 ‘A+’로 하향 조정하고, 등급 전망을 ‘안정적’으로 부여. 2020년 들어 코로나19 확산으로 인한 경기위축, 상반기 유가급락으로 인한 재고관련 손실, 파라자일렌(PX) 스프레드 약세 등에 따라 3분기까지 누적 영업적자가 6066억원에 달해. 당초 2020년 하반기 이후 실적회복이 점차 가시화될 것으로 예상했으나, 영업실적 추이는 기대 대비 상당히 부진한 수준. 최근 국내외 코로나19 재확산으로 경기둔화가 재차 심화되는 모습을 보이고 있어, 당분간 실적 회복을 제약할 것으로 예상. PX 제품스프레드는 향후 전방 PTA 증설, 합성섬유 수요회복 등을 바탕으로 점차 회복이 가능할 것으로 예상되지만, PX업계의 대규모 증설 수준을 고려할 때 단기적인 수급부담 완화에 한계가 있을 것으로 판단. 중기적으로 점차 연간 2000억~3000억원 수준까지 상각전영업이익(EBITDA) 회복이 가능할 것으로 추정되나, 수급여건 저하 정도 등을 고려할 때 과거(2014~2016년)와 같은 빠른 실적 회복은 이뤄지지 않을 것으로 판단. 또 코로나19 재확산 및 미중 갈등심화 등의 경기변동 요인을 고려하면, 중단기적 실적불확실성은 높은 수준을 유지할 것으로 판단. 사업포트폴리오 및 정제능력 등을 감안할 때 정제마진 및 PX스프레드 변동 등에 따른 실적변동성도 상대적으로 높을 것으로 예상. 2018~2019년간 부족자금이 크게 발생한 가운데, 2019년 신종자본증권인 RCPS(발행잔액 8000억원)를 영구채 발행(6000억원, 회계상 자본) 및 여타 차입조달을 통해 상환하며 차입금 규모가 증가한 상태. 순차입금의존도는 2017년말 18.6%에서 2020년 9월말 39.9%로 상승.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)