.png)

.png)

한대훈 SK증권 연구원은 24일 보고서에서 “테슬라의 2분기 실적이 중요했던 이유는 S&P500 편입과 맞물려 단기급등에 따른 가격부담이 나타나고 있는 성장주의 가늠자 역할 때문”이라며 “테슬라의 실적 호조로 성장주의 고평가 논란은 다소 사그라들 전망”이라고 설명했다.

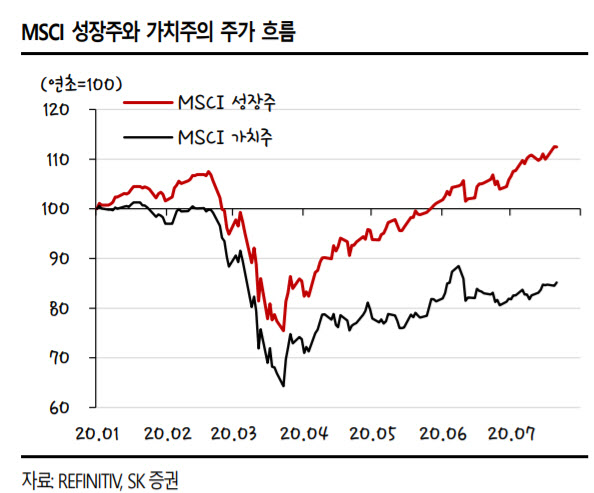

앞서 테슬라는 2분기 주당순이익이 2.18달러를 기록해 예상치(0.03달러)를 크게 상회했다. 이로써 4분기 연속 흑자를 달성하며 S&P500 지수 편입요건을 충족했다. 최근 가치주(올들어 -14.8%) 대비 성장주(+12.5%)가 큰 폭으로 올랐던 상황에서 테슬라의 실적 발표는 성장주의 향후 경로에 대한 가늠자가 됐었다.

한 연구원은 “자칫 테슬라의 실적 부진에 따른 S&P500 편입 실패는 성장주의 차익실현 매물 출회의 빌미로 작용할 수 있었다”면서 “이로써 성장주의 밸류에이션 부담도 어느정도 경감될 전망”이라고 설명했다.

|

다만 당분간은 경기민감주의 강세가 이뤄질 수도 있다는 판단이다. 실제 중국발 수요증가와 각국의 정책 및 경제활동 재개에 대한 기대감으로 경기민감주는 최근 반등에 성공했다. 이를 반영해 구리와 은 가격도 가파르게 상승 중이다.

한 연구원은 “성장주의 가격부담이 완전히 사그라들진 않았고 최근에는 씨클리컬 업종 등 경기민감주의 반등이 이뤄지고 있어 시장 색깔에 대한 고민이 커질 수 밖에 없는 시점”이라며 “정책적인 모멘텀과 글로벌 수요, 가격 메리트를 감안하면 단기적인 관점에선 경기민감주가 현시점에선 더 매력적이지만 중장기 관점에선 새로운 주도주로 자리잡을 가능성은 높지 않다”고 분석했다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)