.png)

.png)

|

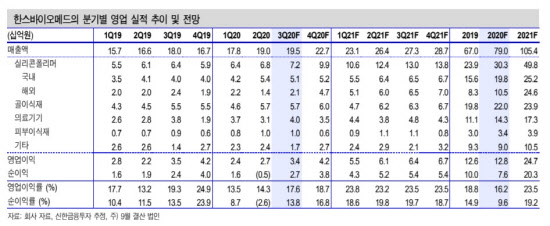

신한금융투자는 이 회사의 올 3분기 매출액을 195억원, 영업이익을 34억원으로 추정했다. 매출액은 전년 동기 대비 8.7% 늘어나고, 영업이익은 비슷한 수준일 것이라는 예상이다.

오강호 신한금융투자 연구원은 “3분기 실리콘 폴리머의 국내 매출액은 51억원 수준으로 전년 동기 대비 27% 증가할 것”이라며 “포트폴리오 다변화 효과로 국내 시장 점유율은 45%에 달할 것”이라고 설명했다.

또한 하반기에는 중국, 브라질 등을 포함한 7개 국가에서 신제품의 제품승인을 기대할 수 있다는 예상이다. 오 연구원은 “코로나19로 주춤했던 해외 매출 확대를 기대해볼 수 있는 시점”이라며 “중국 등 7개 국가에서 신제품 ‘마이크로텍스처’가 연말까지 승인이 기대된다”고 내다봤다.

이에 올해 한스바이오메드의 영업이익은 전년 동기 대비 1.7% 증가한 128억원 수준으로 추정됐다. 오 연구원은 “올해는 코로나19의 영향이 불가피하지만 오는 2021년에는 해외시장 진출을 통한 분기별 이익 성장을 기대할 만하다”고 설명했다.

그는 “코로나19 이후 빠른 회복, 해외 시장 진입 등으로 중장기 성장 동력이 마련된 상황”이라며 내년 영업이익을 올해 대비 93.2% 증가한 247억원으로 전망했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)