.png)

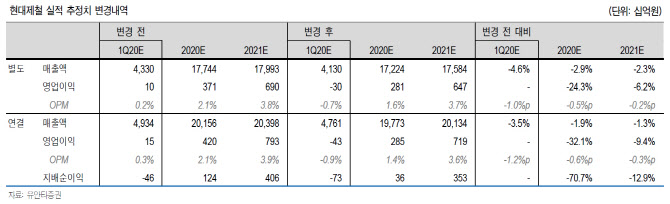

이현수 유안타증권 연구원은 “1분기 판매량은 496만톤으로 지난 2016년 3분기 이후 처음으로 500만톤을 밑돌 것으로 보인다”며 “봉형강류는 철근과 H형강 판매가격 정책을 수익성에 초점을 맞춰 손익 개선에 나선 것으로 관측된다”고 설명했다.

이 연구원은 “판재류(자동차·조선·가전제품 등에 쓰이는 강판)는 현대기아차의 국내외 공장들이 생산 차질을 빚고 판매 또한 부진해 자동차 강판을 중심으로 제품을 출하하기가 쉽지 않았을 것”이라고 추정했다.

|

유안타증권은 현대제철 실적 정상화에 대해 봉형강류 시황 개선과 함께 판재류 정상화 속도가 관건일 것으로 내다봤다.

이 연구원은 “내수 시장 위주의 봉형강류 철근, H형강은 국내 코로나 19 상황이 진정 국면에 들어서야 점차 수요 증가를 예상해 볼 수 있다”며 “여기에 계절적 성수기를 맞이하고 국내 제강사가 공급을 조절하면서 시황 회복에 대한 의지가 강해 봉형강류의 실적 개선은 2분에도 이어질 수 있다”고 말했다.

이어 그는 “반면 판재류는 상당 부분을 차지하고 있는 계열사향 자동차 강판 판매가 2분기에도 어려움을 겪을 것”이라며 “전체 자동차 강판 판매의 약 3분의 1을 수출하고 있어 미주와 유럽 지역의 코로나 19 확진자 증가 추세가 부정적인 영향을 미칠 것”이라고 언급했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)