.png)

|

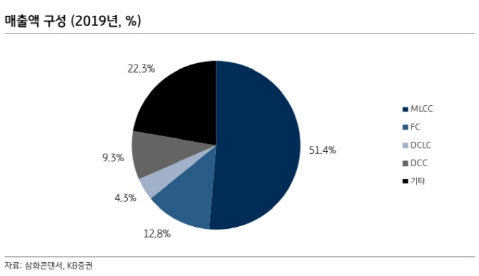

MLCC 업황은 2019년 4분기를 저점으로 판가 하락세가 멈추고 재고 수준이 정상화(삼화콘덴서 기준 정상 재고 일수 40일, 1분기 재고 일수 35~38일로 추정)되면서 반등하고 있다.

하지만 이달부터 코로나19 여파로 북미와 유럽지역 유통채널 폐쇄, 전방 고객사 생산설비 셧다운, 도쿄 올림픽과 유로2020(유럽축구선수권대회) 등 대형 스포츠 이벤트 연기 등이 동시에 하방 요인으로 작용함에 따라 MLCC 수요는 당분간 부진할 것이란 전망이다.

MLCC 수급개선은 하반기에나 가능할 것이란 전망이 나온다.

이 연구원은 “삼화콘덴서의 올해 매출액은 2596억원으로 전년 대비 2% 증가하고, 영업이익은 333억원으로 전년 대비 11% 줄어들 것”이라며 “코로나19 여파로 전방 업체들의 생산 차질과 정보기술(IT) 세트 수요 감소가 전망됨에 따라 단기 실적 타격은 불가피할 것”이라고 내다봤다.

이어 “다만 하반기 점진적인 수급 상황 개선과 신수요 확대(5G 통신장비, 전기자동차 등) 등이 전망됨에 따라 연간 실적은 2분기를 저점으로 우상향 곡선을 그릴 것으로 기대된다”고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)