.png)

.png)

|

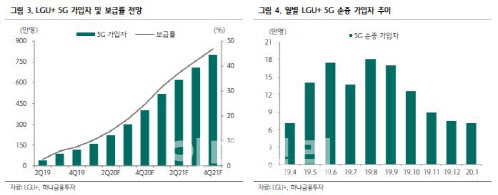

김홍식 연구원은 “2월 5G 순증 가입자 역시 3사 전체로 38만명, LG유플러스가 9만명 수준에 불과할 것으로 보인다”며 “이러한 부진한 5G 가입자는 LG유플러스 주가에 부정적인 영향을 미칠 공산이 크다”고 분석했다.

김 연구원은 “당장 1분기 실적 부진이 예상되며 올해 이동전화 매출액 전망치 하향과 더불어 장기 이익 전망치 하향 조정이 나타날 수 있다”며 “올해 LG유플러스 5G 보급률을 25% 미만으로 하향 조정해야 할 것으로 보이며, 1분기 이동전화 매출액이 작년 4분기보다 1% 성장에 그칠 것”이라고 판단했다.

특히 그는 “성장성 우려와 더불어 단기 주가 상승의 걸림돌로 작용할 공산이 커 부담”이라며 “LG유플러스 주가 상승을 기대한 장기 매수를 권하며 단기 1만1000원~1만4000원 수준의 박스권 트레이딩 전략을 추천한다”고 조언했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)