|

[이데일리 김대웅 기자] 레드캡투어(038390)가 효자 노릇을 하는 렌터카 사업 덕에 여행업 불황 속에서도 실적 성장세를 이어가고 있습니다.

레드캡투어는 연결기준 올해 2분기 영업이익이 89억원을 기록해 전년동기 대비 26.4% 증가했습니다. 같은 기간 매출액은 5.4% 증가한 696억원, 당기순이익도 38.4% 늘어난 57억원을 거뒀습니다. 렌터카 사업 성장이 지속되면서 시장 기대치를 충족하는 성적을 거둔 것입니다.

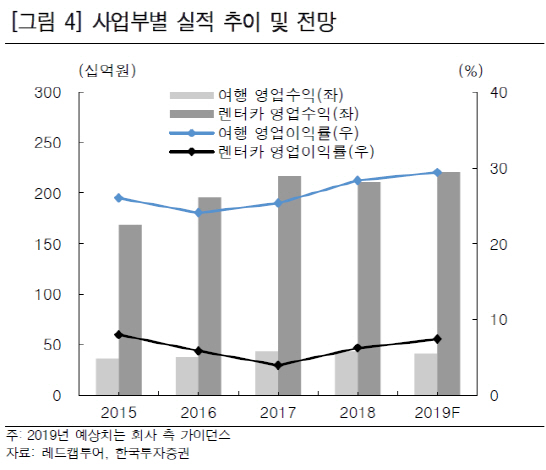

사업별로 살펴보면 렌터카사업 매출액과 영업이익이 562억원, 51억원으로 전년동기대비 각각 4%, 58% 증가했습니다. 회사 관계자는 “렌터카 사업은 평균 사용연한 증가와 대당 매각가 상승으로 지난해부터 실적 성장을 이어오고 있다”며 “올해부터 본격적인 영업확대로 운용대수가 지난해 말 대비 8% 늘었다”고 설명했습니다.

반면 여행 사업의 2분기 매출액은 112억원으로 전년동기대비 5% 감소했고, 영업이익도 8% 줄어든 36억원을 기록했습니다. 패키지상품 판매 감소 등으로 여행상품 매출액이 감소했고, MICE(Meeting, Incentive trip, Convention, Exhibition&Event)사업부 내에서 영위 중이었던 이벤트업을 100% 자회사인 레드캡MICE로 이관함에 따라 여행상품 매출액의 감소폭이 컸습니다.

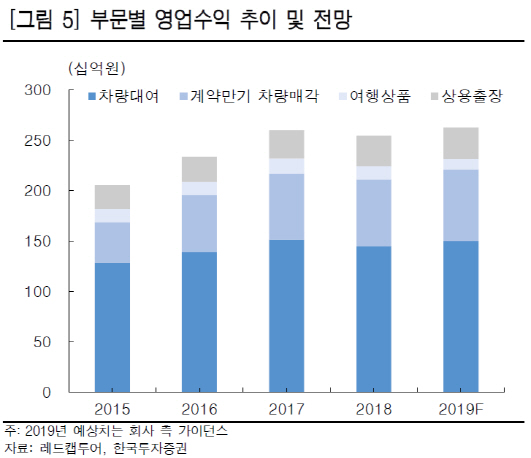

레드캡투어는 여행업으로 시작했지만 지난 1997년부터 렌터카 사업에 진출한 이후 꾸준히 이 사업을 키워가고 있습니다. 지난해 기준 부문별 영업수익 비중은 렌터카 83%, 여행 17%에 달할 정도로 렌터카 사업은 이 회사의 주력으로 자리잡았습니다.

|

이윤상 한국투자증권 연구원은 “렌터카 부문은 4년 단위 신규 계약 증가로 대여 수익 증가와 매각 수익성 개선이 기대된다”며 “차량 계약은 3년 혹은 4년으로 이루어지는데, 원가구조상 4년 계약은 3년 계약 대비 운영 수익률은 낮지만 매각 수익률이 높다”고 분석했습니다.

2014년 급증한 4년 계약 차량의 매각 시기가 2018년부터 도래해 수익성이 지속적으로 개선되고 있어 렌터카 부문 1분기 영업이익률이 7%를 넘어섰다는 설명입니다. 이 연구원은 “고객사 확대로 신규 계약이 증가해 2018년 감소했던 보유 차량 수는 2분기 말 1만8000대를 초과해 대여 수익 증가가 예상된다”고 진단했습니다.

기업을 대상으로 하는 여행사업 확대로 여행 부문의 수익성 개선도 예상되고 있습니다. 증권가에서는 레드캡투어의 올해 B2C(기업대 소비자) 사업 축소로 여행 부문 영업수익의 소폭 감소를 예상하고 있습니다. 하지만 상용출장 부문에서는 출장 수요가 증가하는 단계인 기업을 신규 고객으로 유치하기 때문에 고객사 확대와 기존 고객사의 성장으로 향후 여행부문의 실적 개선이 가능할 것이란 전망이 우세합니다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)