.png)

.png)

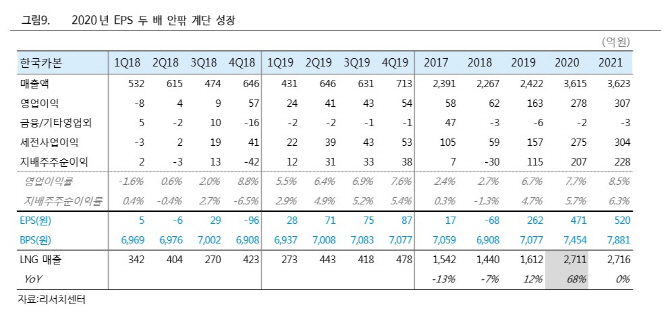

한국카본의 올해 1분기 매출액은 431억원, 영업이익은 24억원이다. 영업이익률은 5.5%로 전년동기 -1.6%에서 흑자전환에 성공했다. 최광식 하이투자증권 연구원은 “1분기 보냉재 납품이 많지 않았어도 주요 원자재 가격이 떨어져 영업이익률이 좋았다”고 이유를 설명했다.

한국카본의 보냉재 제품은 조선사의 수주와 연관이 깊다. 조선사의 LNG선 수주가 늘수록 보냉재 발주도 늘어나기 때문이다. 최 연구원은 “현대중공업, 삼성중공업 기준으로 2018년 11척, 2019년 13척에서 2020년은 29척으로 척수가 2배 급증하기 때문에, 한국카본도 2020년 급성장이 가능하다”고 내다봤다. 그는 “LNG선 수주는 2018년 61척이었는데, 이 역시 올해 신기록을 개선할 수 있다”고 설명했다.

최 연구원은 조선 수주, 2분기의 계절적 성수기 등을 고려해 한국카본의 2019년 전체 매출액을 2422억원, 영업이익을 163억원이라 예측했으며, 2020년에는 그 2배에 가까운 매출액 3615억원, 영업이익 278억원을 전망했다. 그는 “조선주 투자처럼, 한국카본도 현재 수주에서 비롯되는 매출이 일어날 미래를 봐야 한다”고 조언했다.

|