|

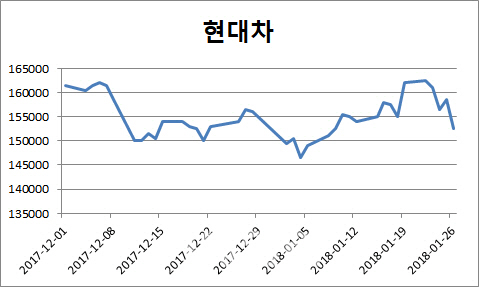

27일 마켓포인트에 따르면 현대차는 지난 26일 전 거래일 대비 3.79%(6000원) 내린 15만2500원에 거래를 마쳤다. 같은 날 일명 ‘현대차 3인방’으로 묶이는 현대모비스(012330) 주가 역시 8.21% 하락했고, 기아차(000270)도 1.18% 내렸다.

예상보다 부진한 실적…“회복까지 시간 필요”

현대차의 올해 주가 흐름은 크게 나쁘지 않았다. 올해 들어서 지난 25일까지 약 6% 올랐다. 하지만 지난 25일 어닝쇼크 수준의 실적을 발표하면서 주가 역시 급락했다. 현대차의 지난해 매출은 96조3761억원, 영업이익은 4조5747억원, 당기순이익은 4조5464억원을 각각 기록했다. 특히 영업이익은 지난 2010년 이후 처음으로 5조원 아래로 떨어졌다.

예상보다 더욱 부진한 실적에 증권가에서도 현대차에 대한 부정적 의견이 이어졌다. 조수홍 NH투자증권 연구원은 “원화강세, 선진시장 수요둔화 등 올해도 어려운 영업환경 지속될 전망”이라면서 “순자산가치대비 저평가돼 있지만 의미있는 주가 상승을 위해서는 글로벌 경쟁력 개선 확인 및 주주가치 제고를 통한 ROE 개선이 필요하다”고 지적했다. 권순우 SK증권 연구원 역시 “신차출시와 파워트레인 적용, 기저효과는 2분기부터 본격 반영된다”며 “이를 감안하면 우려 해소와 선순환 전환까지 다소 시간이 필요하다”고 주장했다.

목표가 하향도 이어졌다. 삼성증권은 목표가를 18만원으로 8.3%(1만5000원) 하향했고, 신영증권도 목표가를 기존 19만원에서 18만원으로 낮췄다. 임은영 삼성증권 연구원은 “상반기 한국·미국공장 생산 축소가 예상되고 중국은 150만대 생산능력(Capa)에 60% 가동률로 수익성은 손익분기점(BEP) 수준일 것”이라면서 “1분기는 생산감소와 원화강세로 실적 부진이 지속돼 영업이익 7970억원으로 전년동기대비 36.3% 감소할 것”이라고 목표가 하향 이유를 밝혔다.

엎친데 덮친격으로 환율 환경도 비우호적이다. 원ㆍ달러 환율은 1060원대까지 하락하면서 현대차를 중심으로 한 자동차업종에 불리하게 돌아가고 있다. 한국자동차산업협회는 원·달러 환율이 10원 내릴 때마다 연간 수출액이 4200억원 가량 줄어드는 것으로 추산하고 있다.

신용등급도 ‘위태위태’

계속된 실적 부진에 현대차의 신용등급 역시 흔들리고 있다. 지난해 11월 NICE신용평가는 보고서에서 “연평균 500만대의 자동차판매를 기준으로 EBIT마진 3.6% (EBITDA마진 8%) 수준 이하로 내려간다면 신용등급이 하락할 가능성이 높아질 것”이라고 경고한 바 있다. 한기평 역시 단기 실적 부진이 아닌 근본적인 사업경쟁력 약화 가능성을 우려했다. 신용도 유지를 위해 내수시장 점유율 60%이상, 미국시장 점유율 8% 회복, 중국시장 가동률 80% 이상 회복이 필요하다는 주장이다.

무디스 역시 실적 발표 직후 보고서를 통해 “향후 1~2년간 현대차의 조정 EBITA 마진은 6.3%~6.8%로 지난해 추산치인 5.7% 대비 개선될 것”이라면서도 “하지만 이러한 수준의 수익성은 2012년~2016년 대비 의미 있게 낮으며, 이는 미국과 중국 등 주요 시장 내 지속적인 비 우호적인 영업환경과 R&D 비용 증가에 따른 것”이라고 지적했다. 다만 “지난해 현대차의 전년 대비 영업실적 약화가 ‘Baa1’ 기업신용등급(issuer rating) 및 ‘안정적’ 등급전망에 즉각적인 영향을 미치지 않을 것”이라고 덧붙였다.