.png)

.png)

|

정동익 KB증권 연구원은 “2분기 연결 매출액은 1조9480억원으로 전년동기대비 28.4% 감소하겠지만 영업이익 535억원으로 흑자전환할 것”이라며 “매출액은 크레인사고에 따른 조업중단 등으로 예상치를 밑돌겠지만 영업이익은 1분기 추가원가에 대한 체인지오더로 상회할 것”이라고 분석했다. 다만 체인지오더는 일회성이고 크레인사고 관련 비용 발생 가능성도 배제할 수 없다는 판단이다.

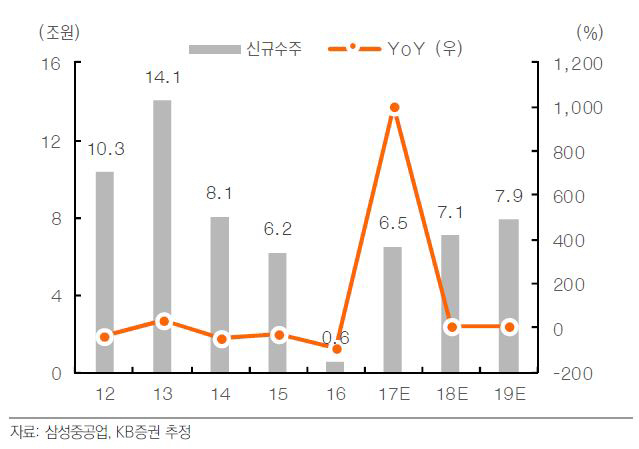

회사는 올해 상반기 BP Mad Dog2 FPU(13억 달러), Eni Coral FLNG(25억달러) 등 해양플랜트 2기와 탱커 10척(9억 달러), LNG선 3척(FSRU 포함, 4억 달러) 등 상선 13억달러를 수주해 신규 수주 총 51억달러를 기록했다. 그는 “대형 해양플랜트 수주로 수주잔고(매출기준)는 지난해 말 9조9000억원에서 상반기말 11조3000억원으로 증가했을 것”이라면서도 “올해 수주한 해양플랜트 본격 매출반영은 내년 하반기부터로 내년 상반기까지 매출감소를 막기에는 역부족”이라고 설명했다.

하반기에는 수주 모멘텀도 둔화될 전마이다. 그는 “연내 발주가 예상되는 사실상 유일한 대형 프로젝트인 스타토일(Statoil)의 Johan Castberg FPSO는 연말쯤 결과가 나올 예정이어서 향후 최소 수개월간 수주모멘텀을 기대하기 어렵다”며 “연말이 지나면 단 1개 해양프로젝트만 수주잔고에 남는 현대중공업의 공격적인 수주전략으로 수주 경합도 치열할 것”이라고 예상했다.

배럴당 50달러 내외의 낮은 유가가 지속되는 상황에서 상대적으로 해양플랜트에 강점을 지닌 회사의 경쟁력 부각도 어려운 상황이다. 정 연구원은 “시추설비의 낮은 가동률과 상반기 신규수주가 해양플랜트에 집중되면서 단기 매출·이익감소를 피하기 어렵다는 점도 부담”이라며 “하반기에는 부족한 상선 수주잔고 확보를 위한 노력이 강화되겠지만 수익성이 담보되지 않는다면 주가 반등을 위한 모멘텀이 되기엔 부족하다”고 평가했다.