|

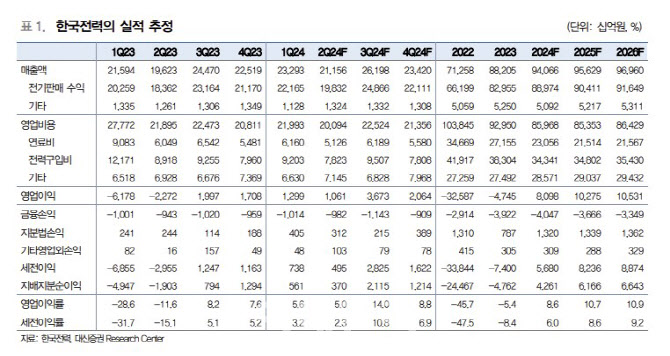

2분기 전기 판매량은 전년 대비 0.1% 감소할 것으로 봤다. 지난해 11월 전기요금 10.6원 인상으로 산업용 전기 판매량이 1.1% 감소함에 따라 가중평균 요금 인상 효과는 8.4%에 머무를 것이란 분석이다.

액화천연가스(LNG) 가격 및 전력도매가격(SMP) 하락, 5월 원전 1기 본격 가동 등으로 비용이 줄었지만, 동해안 송전망 부족에 따른 석탄 발전 가동률이 하락하고 상대적으로 비싼 연료비의 가스발전 가동 등 비용 감소 효과가 상대적으로 작아졌다는 분석이다. 다만 1분기 큰 폭으로 상승했던 민간 발전사 정산단가 중 기타 단가가 안정화한 점은 긍정적이라고 짚었다.

1분기 어닝 쇼크 이후 주가가 하락세를 보였지만, 투자 포인트는 변함이 없다고 판단했다. 우선 올해 들어 매분기 실적 개선이 지속될 것으로 예상되지만, 여전히 재무구조 개선이 어려운 상황이므로 4분기 전기요금 인상이 호재로 작용할 것으로 전망했다.

오는 2025년 1분기까지 가스공사의 발전용 미수금 1조9000억원 회수로 LNG 수입가격과 상관 없이 2025년 발전용 가스 가격이 인하될 것으로 예상되는 점도 긍정적으로 평가했다.

허 연구원은 또 “2025년 4분기 원전 1기 추가 가동 등으로 2025년에도 실적 개선이 지속될 전망”이라며 “주가순자산비율(PBR) 0.3배로 절대적 저평가 매력이 존재한다”고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)