정한솔 대신증권 연구원은 “오리온의 목표주가 하향은 낮아진 국내외 매출 성장률을 고려해 실적 추정치를 하향 조정한 데 따른 것”이라며 “연초 본업과 무관한 바이오 산업 투자와 낮아진 국내외 매출 성장률로 투자 매력도가 하락하며 주가는 지지부진한 흐름을 나타내고 있다”고 말했다.

|

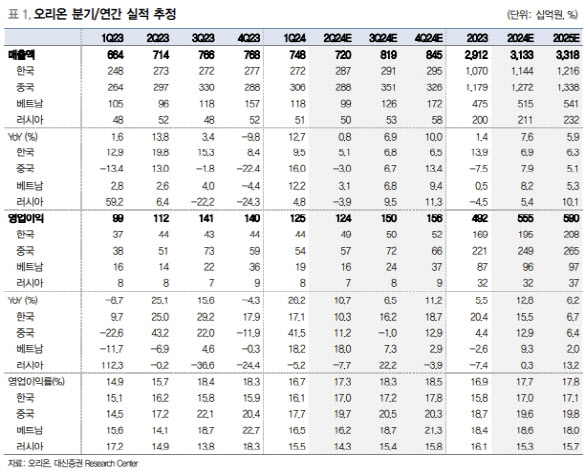

2분기 기준 국내 매출액은 전년 동기 대비 1.6% 증가했지만, 6월 매출은 전년 동월 대비 5% 역성장했다. 오프라인 트래픽 감소로 TT 채널이 부진했고, 경쟁 심화로 닥터유·마켓오 브랜드가 역성장을 이어갔다는 평가다. 주요 원부재료 가격 하락과 판관비 효율화로 영업이익률은 지난해 동기보다 0.5%포인트 개선된 16.8%를 기록했으리라고 봤다.

중국에선 일부 유통채널 경소상 전환 과정에서의 매출 공백(약 255억원)으로 현지 통화 기준 매출액이 전년 동기 대비 2% 역성장했다. 다만, 적자 채널 출고 중단으로 수익성 개선이 가장 두드러지게 나타나며 영업이익률은 전년 동기 대비 1.7%p 개선된 18.9% 기록한 것으로 집계했다. 또 하반기 신제품 분포 확대가 예정돼 있다는 점 고려할 때 하반기 중국 매출 점진적 회복을 예상했다.

베트남은 현지 통화 기준 매출액이 전년 동기 대비 6.2% 증가했으나 환율 영향으로 원화 기준으론 2.8% 증가했다. 정 연구원은 “초코파이·감자 스낵 증량 제품 중심 출고 증가세가 이어지고 있으며, 하반기에도 기존 주력 제품 중심으로 매출 증가가 기대된다”며 “광고비, 지급수수료 등 판관비 효율화로 마진을 개선했다”고 평가했다.

아울러 러시아에선 초코파이 분포 확대와 주변국으로 수출 호조가 이어졌으나 채널 간 가격 이슈로 K&B 출고가 중단된 영향으로 5월부터 파이 매출 감소하며 현지통화 기준 매출 성장률이 크게 둔화했다고 설명했다.

정 연구원은 “루블화 약세까지 더해지며 원화 기준 전년 동기 대비 4.8% 역성장할 것”이라며 “채널 간 거래 재개 협상이 6월 마무리되며 7월 출고 정상화 예정으로, 하반기 루블화 기저 부담도 낮아질 전망으로 원화 기준 매출 증가가 기대된다”고 말했다.