|

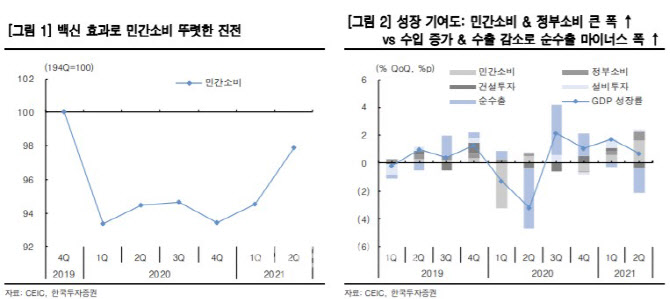

한국투자증권은 2분기 국내 성장률은 전기비 0.7%로 당사(0.5%), 시장(0.8%) 예상에 대체로 부합한 점을 짚었다. 소비 개선 속도가 가팔라지면서 내수 부문의 회복세가 두드러졌다. 민간소비는 1분기 1.2% 증가한 데 이어 3.5%로 큰 폭 늘어났다. 코로나 이전 대비(2019년 4분기)로는 98% 수준으로 1분기 95%, 지난 한해 94%에서 상당한 정상화로의 진전이 이뤄졌다.

이에 내수 부문 성장 기여도는 순수출 부문의 역성장을 상쇄했다. 내수 회복에 따른 수입물량 증가가 지속된 동시에 수출이 감소 전환하면서 순수출 성장 기여도는 -1.7%포인트로 마이너스 폭이 확대됐다. 양호한 대외 여건에도 수출은 차랑용 반도체 부족에 따른 생산 차질의 여파로 0.8% 줄어들었다.

김 연구원은 “백신 접종 진척에 따라 바이러스 환경 하에 부진했던 준내구재와 서비스 소비가 강하게 반등한 영향”이라며 “다행히 5월 이후 반도체 수급 이슈가 최악은 지나면서 관련 부정적 영향은 일단락된 것으로 판단된다”고 설명했다.

2분기 수출과 투자에 이어 소비가 되살아났지만 7월 이후 코로나19 재확산세가 거세졌지만, 소비 사이클 반등은 지속될 것으로 봤다. 4차 유행에 접어들면서 국내 일일 확진자 수가 역대 최고를 기록하고 있는 가운데 지난 1~3차 유행과 비교해 모빌리티지수 하락은 미미한 수준이라는 설명이다.

김 연구원은 “코로나가 장기화되면서 경제 주체들의 심리적 경계감 약화에 더불어 경험 내지 적응으로 경기 하방 압력이 현저히 반감된 모습”이라며 “기조적으로 소비 사이클 반등은 지속될 것이라는 점에 주목할 필요가 있다”고 말했다.

그러면서 “일반인 백신 접종이 26일부터 본격화된 가운데 바이러스 여건이 나아지면 작년 한해 축적된 가계의 구매력과 정부의 진작책이 소비 회복을 뒷받침할 것”이라며 “이번 2분기 발표는 4차 유행이 진정된 후 가시화될 소비 반등 모멘텀의 미리보기로 볼 수 있다. 평탄치 않더라도 올해 4%에 가까운 성장이 가능할 것”이라고 덧붙였다.