|

김광진 유안타증권 연구원은 29일 보고서에서 “코로나19 장기화에 따라 스마트폰과 자동차 와이퍼 등 전방시장의 수요 위축이 이어지고 계절성도 동시에 반영되면서 전년 동기 대비 감익이 불가피할 것으로 판단된다”고 전했다.

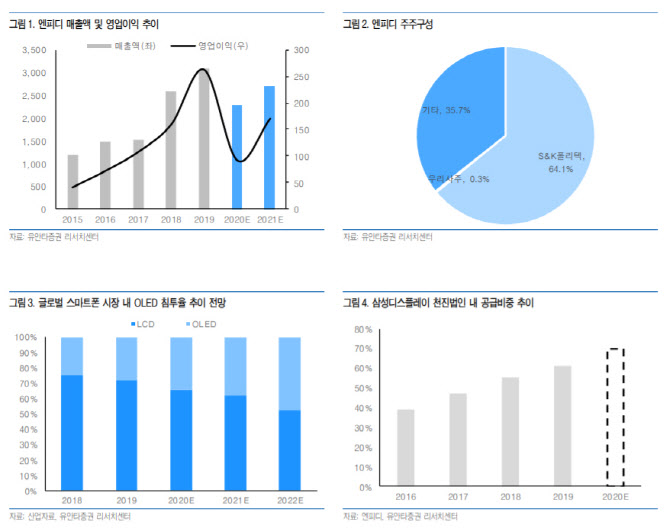

내년 예상실적은 매출액이 17.9% 증가한 2700억원, 영업이익이 86.8% 증가한 170억원으로 성장구간에 재진입할 것이라는 전망이다. 글로벌 스마트폰 시장이 지난해 수준으로 정상화됨에 따라 엔피디의 FPCA 공급도 회복될 수 있으리라는 판단이다. 재택 시간 증가로 수요 강세가 이어지면서 노트북·태블릿용 물량이 신규 반영되는 점도 긍정적이다.

이와 함께 매출의 약 30%를 차지하는 자회사 케프 실적도 정상화될 것으로 판단했다. 코로나19 백신 접종이 내년 2분기부터 시작되면서 억눌려 있던 국내 이동 수요가 회복되고 이에 따라 와이퍼 교체 수요도 증가할 것으로 내다봤다.

김 연구원은 “엔피디의 주가는 코로나19로 인한 실적 불확실성이 반영되면서 올해 3월 16일 상장 이후 약 15.7% 하락했다”며 “그간 악재만 반영되어온 것으로 판단되며 이제부터는 내년 이후의 구조적 성장 잠재력을 주가에 반영할 필요가 있다”고 전했다.

이어 김 연구원은 “엔피디의 FPCA는 OLED패널용이어서 글로벌 스마트폰 시장의 회복과 별개로 추가 성장이 가능하다”며 “OLED 침투율은 2019년 28%에서 2022년 48% 수준까지 확대 예상한다”고 덧붙였다.

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062t.jpg)

![“유부남 만나 상간소송 당한 아내, 용서할 수 없어요”[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600024t.jpg)

![이래도 안와? 2000원대 이마트 햄버거…맥도날드도 놀랄 기세 [먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600037t.jpg)