|

적층세라믹커패시터(MLCC) 평균판매가격(ASP) 하락과 신종 코로나 바이러스 감염증(코로나19)에 따른 모바일 수요 약세에 영업이익이 줄어든 것으로 분석된다. 삼성증권이 예상한 영업이익 대비해서도 하회한 실적을 기록했다.

이종욱 삼성증권 연구원은 “당사가 추정한 전망치를 소폭 하회한 이유는 적층세라믹커패시터(MLCC)의 가동률 하락 효과에 대한 이익률 반영 차이 때문으로 판단된다”고 설명했다.

하반기엔 코로나19 영향이 감소하면서 모바일과 전장 수요 회복으로 인한 MLCC 턴어라운드, 5G 수요로 인한 기판 성장 등이 기대된다고 평가했다. 애플 진출 가능성이 있는 둔 카메라 모듈 부문 성장도 기대되는 점이라고 보았다.

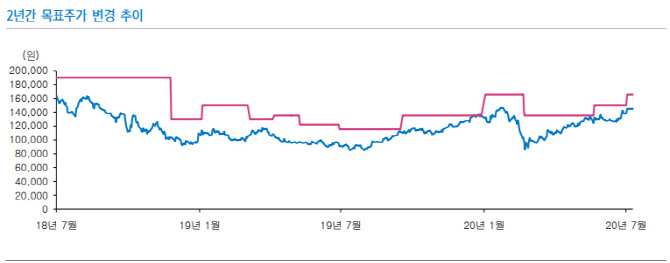

이 연구원은 “모든 사업부의 성장 기대감이 3분기 호실적과 함께 주가에 반영될 것이라고 생각한다”며 “이에 목표 주가순자산비율(PBR)을 역사적 밴드 상단에 해당하는 2배로 상향해 목표주가를 16만5000원으로 상향했다”고 전했다.

특히 하반기 초고주파(mmWave) 5G의 본격적인 확산이 동사의 안테나모듈 기판 공급이 늘어나 수혜를 볼 것으로 전망했다.

이 연구원은 “5G mmWave의 도입으로 인해 기판 솔루션 사업부의 성장이 매우 구체적이고 임박해 있는 상황”이라며 “MLCC와 카메라모듈의 경우 전장 수요 회복과 고객사 다변화에 시간이 좀 더 걸릴 것으로 생각돼 올해는 mmWave로 인한 성장을 눈여겨 봐야 한다”고 진단했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)