.png)

.png)

|

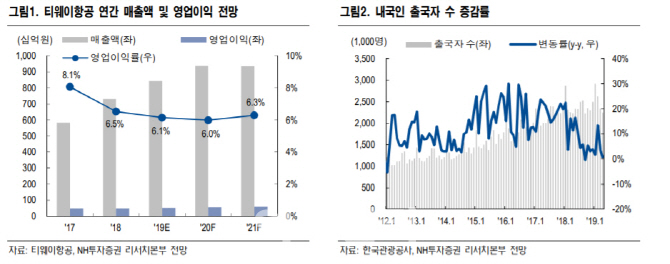

정연승 NH증권 연구원은 10일 “작년 상반기 10% 수준이었던 내국인 출국자수 증가율이 하반기부터 둔화되면서 올해 4월에는 0.7%에 그쳤다”며 “국내 경기 부진에 따른 여행 수요가 둔화하고 있다”며 이같이 설명했다.

정 연구원은 “공항별로 보면 지방발 여객 수요 둔화가 뚜렷하다”며 “대구와 무안, 청주 공항의 4월 국제선 탑승률은 각각 72.5%, 61.1%, 70.1%을 기록해 선호도가 높은 시간대의 노선을 제외한 나머지 노선은 수익을 창출하기 어려운 수준”이라고 분석했다.

또 2분기 항공 여객 비수기 효과까지 겹치면서 국내 저가항공사 전반으로 실적 부진이 불가피하다는게 그의 분석이다.

정 연구원은 “최근 잇따른 항공사 특가 경쟁도 이러한 수요 우려를 만회하기 위한 출혈 경쟁의 결과로 판단된다”며 “인천공항의 신규 국제선 슬롯 확대가 올해 동절기로 지연되면서 신규 기재를 도입하는 항공사들은 지방발 노선을 확대할 수 밖에 없다”고 설명했다.

그는 “다만 3분기는 여객 성수기 시즌인데다, 작년 3분기 일본에서 발생한 자연재해로 인해 실적 기저효과도 존재한다”며 “다만 주가의 의미있는 반등과 투자의견 상향을 위해서는 국내 여객 수요 개선 필요하다”고 덧붙였다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)