|

금융위원회 증권선물위원회는 지난 14일 로직스가 4조 5000억원 규모의 고의적 분식회계를 했다고 판단해 △대표이사 해임 권고 △과징금 80억원 △회계처리기준 위반 내용 검찰 고발 등을 결정했습니다. 김용범 증선위원장은 “삼성바이오로직스가 2015년 에피스의 지배력 변경에 따른 정당성을 확보하기 위해 원칙에 맞지 않게 회계처리 기준을 자의적으로 해석·적용하면서 이를 고의로 위반했다”고 설명했습니다.

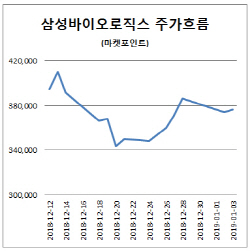

증선위 조치에 따라 로직스 주식은 당일 오후부터 바로 거래가 정지되고 상장폐지 심사(상장실질심사 대상)에 들어가게 됐습니다.

로직스는 2012년 미국 바이오젠과 공동투자해 에피스를 설립했습니다. 투자 비율은 로직스가 85%, 바이오젠이 15%였습니다. 바이오젠은 2018년 6월까지 에피스 지분을 50%-1주까지 늘릴 수 있는 권리(콜옵션)을 가지고 있었습니다. 로직스는 에피스 설립 이후 2014년까지 에피스를 종속회사로 회계처리했습니다. 영업, 인사 등 모든 경영상 책임이 로직스에 있다는 의미입니다. 당시만 해도 에피스는 실적이 없이 적자만 쌓이고 있던 상황이라 바이오젠의 콜옵션 행사 가능성은 낮았습니다. 하지만 2015년 이후 에피스가 개발한 바이오시밀러가 유럽에서 잇따라 승인을 받으면서 바이오젠이 콜옵션을 행사할 가능성이 커지게 됐습니다. 바이오젠이 콜옵션을 행사하면 에피스는 로직스와 바이오젠이 공동경영하는 형태로 바뀝니다. 로직스는 에피스를 종속회사에서 관계사로 전환했습니다. 그렇게 하면 최초 취득가액이 아닌 시장가치로 재평가한 가격으로 회계에 반영할 수 있게 됩니다.

이에 대해 증선위는 바이오젠의 콜옵션 내용을 알고 있었음에도 에피스를 종속회사로 회계처리한 것을 중과실로 판단했습니다. 재감리를 진행한 금감원은 2012년 합작계약 때부터 바이오젠과 로직스가 에피스를 공동지배하고 있었기 때문에 2012, 2013년 에피스를 연결 회계처리한 것이 위법하다고 보았습니다.

에피스는 관계사로 전환하면서 시장가치 4조 8000억원을 인정받았습니다. 이것이 로직스의 당기순이익에 반영되면서 로직스 당기순이익은 2014년 393억원 적자에서 2015년 1조 9000억원 흑자로 바뀌었습니다. 증선위는 이에 대해서도 에피스 주식의 공정가치 평가차익에 대해 인식했음에도 이 같은 평가가 불가능하다는 논리를 사전에 마련하는 등 고의로 비정상적인 대안을 모색했다고 판단했습니다. 김 위원장은 “로직스는 외부평가기관의 평가불능 의견을 유도했고, 이를 근거로 과거 재무제표를 의도적으로 수정하지 않았다”며 “2015년 지배력 변경의 정당성을 확보하기 위해 회계원칙에 맞지 않게 회계처리 기준을 자의적으로 해석·적용했다”고 말했습니다. 이에 대해 로직스 측은 국제회계기준에 따라 적법하게 진행했고, 이 과정에 대해 금감원도 동의했다고 항변하고 있습니다.

증선위 발표 이후 로직스는 행정소송도 불사하겠다는 강경한 입장을 표했습니다. 금감원 자체조사를 비롯해 한국공인회계사협회가 금감원의 위탁을 받아 진행한 감리에서도 아무런 문제가 없다는 결론을 낸 사항이었다는 것입니다.

로직스 주식이 거래중지되자 시장은 혼란에 빠졌습니다. 당장 8만명에 달하는 개인투자자의 투자금 5조원은 발이 묶였습니다. 이 회사의 주식에 투자하는 펀드까지 합치면 묶인 돈의 규모는 더 커집니다. 주식 관련 커뮤니티에서는 ‘로직스 주식을 얼마에 사겠으니 쪽지를 달라’는 글까지 올라오고 있다는 얘기도 들립니다. 일부 법무법인은 집단소송에 참여할 피해자를 모집하고 있습니다. 대상은 로직스와 회계법인뿐 아니라 이를 제대로 감독하지 못한 금감원 등 정부기관으로 확대될 가능성도 있습니다. 로직스가 행정소송 의사를 밝힌 만큼 이 논란은 언제 끝날지 알 수 없게 됐습니다. 이는 이로 인한 시장의 혼란도 지속될 수밖에 없다는 의미입니다.