◇한남동 개발 “사업 불확실성 매우 낮아”

대신에프앤아이(이하 F&I)의 한남동 외인아파트 개발 사업에 대한 시장의 우려는 크게 3가지로 파악하고 있습니다. 첫째는 당사의 주택 개발사업 경험 부족에 대한 우려입니다. 일반적으로 주택개발사업의 우려는 주거용지 개발에 따른 토지수용, 인허가 등 사업 불확실성에 대한 리스크입니다. 하지만 당사의 한남동 개발 사업은 기존 주택단지를 새로운 주택단지로 건설하는 과정이며 이에 따라 토지수용과 인허가 등 사업 불확실성은 매우 낮은 사업입니다. 또한 국내 유수의 설계사무소, 건설회사 등이 참여하며 경험과 능력이 풍부한 CM(건설사업관리)사를 활용해 다양한 검토·분석을 병행하고 있습니다.

둘째는 당사의 투자규모에 대한 우려입니다. 한남동 부지는 당사가 평당 3400만원, 총 6242억원에 매입해 계약금 624억원은 당사가 LH에 납부했고 중도금 4282억원은 LH 토지중도금 반환 채권을 유동화해 조달했습니다. 올 하반기에는 본 PF(프로젝트파이낸싱)를 통해 토지 계약금과 중도금을 상환하고, 토지 잔금 및 공사비를 조달할 예정입니다. 현재까지 당사의 실 투자금액은 계약금과 해당 이자에 국한돼 있으며, 향후 본 PF 진행 시에도 유사한 수준의 투자금액으로 한정해 관리할 예정입니다. 본 PF도 국내 대형증권사를 금융주관사로 선정해, 시중은행·연기금·대형보험사 등 금융기관의 참여로 이뤄질 예정입니다.

셋째 사업성에 대한 우려입니다. 최근 여러 언론을 통해서도 알 수 있듯이 한남뉴타운의 토지가격이 평당 1억원을 돌파했고, 한남동과 압구정동이 최고입지의 공동주택 부촌이 될 것으로 예상하고 있습니다. 입지의 이점과 시장가격으로 볼 때 사업성은 매우 좋을 것으로 판단하고 있습니다.

대신그룹 편입이후 영업이익·자기자본 증가

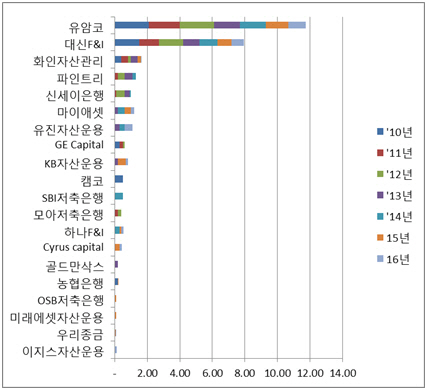

NPL(부실채권) 시장은 제 3자의 관점에서는 진입장벽이 없는 중위험중수익을 실현할 수 있는 매력적인 시장으로 보여지고 있으며, 실제로 신규투자자는 매년 증가하고 있습니다. 하지만 증가하는 투자자수만큼 투자를 지속적으로 실행하는 기관은 많지 않습니다. 2013~14년 공격적으로 시장에 진입했던 저축은행들은 2016년부터는 시장에 참여하고 있지 않습니다.

|

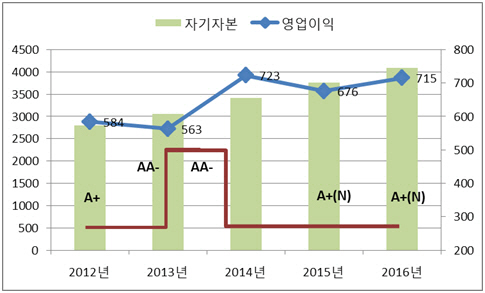

당사의 실적은 기존 신용등급인 AA-(안정적)에서 현재 등급인 A+(부정적) 상황을 비교해 볼 때 영업이익은 2012년 585억원, 2013년 563억원, 2014년 723억원, 2015년 676억원, 2016년 715억원으로 대신금융그룹 편입 이후에 증가했지만 다만 모그룹 변경, 개발이슈 등 영업외적 이유로 신용등급은 반대로 하락하는 모습을 보이고 있습니다. 대신그룹으로 편입 된 이후 영업이익은 평균 약 130억원 정도 증가했으며 자기자본 규모도 매년 약 300억원씩 증가하고 있습니다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)