.png)

.png)

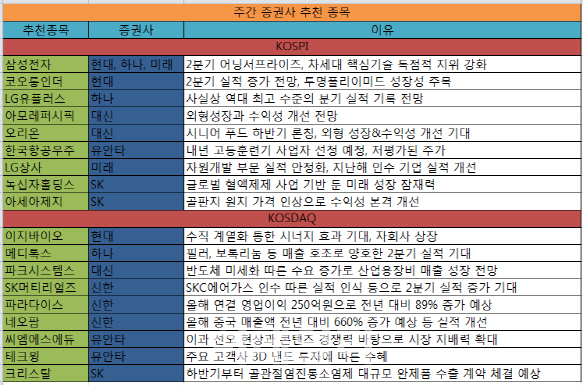

10일 국내 증권사들에 따르면 코스피 시총 1위인 삼성전자는 현대증권, 하나금융투자, 미래에셋대우 3곳의 증권사로부터 복수 추천을 받았다. 현대증권은 삼성전자의 영업이익이 9분기만에 8조원대에 진입했고 3분기 영업이익도 전년 대비 증가한 8조원대를 기록할 것으로 예상돼 연간 영업이익이 30조원으로 추정된다고 밝혔다. 또 차세대 핵심기술인 유기발광다이오드(OLED), 낸드(NAND), 퀀텀닷 등을 통한 독점적 경쟁 지위가 강화될 것으로 예상했다.

하나금융투자 역시 OLED, NAND의 이익 개선 지속으로 기술 격차를 확대하고 있는 점이 긍정적이라고 밝혔다. 미래에셋대우의 경우 2분기 어닝서프라이즈를 언급하면서도 하반기 실적 개선 추세는 IT 수요가 부정적일 것이라며 둔화될 것으로 내다봤다. 다만 메모리 가격 안정화, 액정표시장치(LCD) 공정 정상화로 부품 부문 실적은 개선될 것으로 전망했다.

코오롱인더(120110)스트리도 현대증권으로부터 2분기 산업자재·패션·필름사업부의 실적이 전년대비 모두 증가할 것으로 예상된다며 추천주에 이름을 올렸다. 또 현대증권은 중국 아웃도어 시장 성장성, 세계 최초 개발에 성공한 투명폴리이미드(Coloress Polyimide Flim) 성장성에 주목할 필요가 있다며 코오롱인더스트리를 추천했다.

대신증권은 아모레퍼시픽(090430)을 중국 확장 가속화와 국내외 면세점 출점 증가, 제품 포트폴리오 다양화 등을 통해 외형성장과 수익성이 개선될 것으로 전망된다며 추천했다. 특히 올해 이니스프리의 외형 성장이 기대된다고 밝혔다.

코스닥 종목들에서는 메디톡스(086900), 네오팜(092730), 크리스탈(083790)지노믹스 등 다수의 제약바이오주들이 증권사들의 추천 리스트에 이름을 올렸다. 하나금융투자는 메디톡스를 필러, 보톡리눔 등의 매출 호조로 양호한 2분기 실적이 기대된다며 추천리스트에 올렸다. 하반기 앨러간 이노톡스 미국 임상 3상 진행 가능성이 있는 점도 추천 이유로 꼽혔다.

네오팜은 올해 중국 매출액 38억원으로 전년 대비 660% 증가가 예상된다며 신한금융투자로부터 추천 받았다. 신한금융투자는 네오팜의 올해 매출액과 영업이익을 전년 대비 각각 35%, 94% 증가한 486억원과 121억원으로 전망했다. 하반기부터 관계사인 잇츠스킨 유통망을 통한 시너지도 기대된다고 덧붙였다.

최근 전 임상단계에 있는 급성백혈병치료제를 3억 달러에 기술 수출한 크리스탈도 SK증권의 추천주에 이름을 올렸다. SK증권은 크리스탈에 대해 올 하반기부터는 지난해 국내에서 출시한 골관절염진통소염제의 대규모 완제품 수출 계약 체결이 예상되고 혁신적인 치료제가 다수 개발 중이기 때문에 기업가치가 지속적으로 커질 것으로 전망했다.

|