|

앞선 지난 5월에는 업계 최초로 3년 무사고 운전자 보험료 할인 제도를 도입했다. 이르면 연내 자동차보험 관련 텔레마케팅(TM) 판매 채널도 오픈할 예정이다. 지난 6월에는 9년만에 암보험을 다시 선보였고, 케이블TV 등에서 채널을 돌릴 때마다 광고가 눈에 띌 정도로 운전자와 화재보험 홍보에도 열을 올리고 있다.

중소형 손보사 관계자는 “올해 들어 삼성화재의 행보를 보면 예년과는 확실히 다르다”며 “상품마다 사망담보를 넣을 정도로 위험 관리에 보수적이던 삼성화재가 상당히 공격적인 태도로 변했다”고 말했다.

그는 이어 “특히 그동안 큰 관심을 보이지 않았던 자동차보험에 보험료 할인 폭을 늘리며 점유율을 확대하고 있는 점도 이례적”이라며 “손해율 관리에 여유가 있는 대형 손보사들은 상관이 없겠지만, 중소형 손보사는 고객을 더 뺏기지 않기 위해 ‘울며 겨자먹기식’으로 가격 경쟁을 따라갈 수밖에 없다”고 덧붙였다.

지난달 자동차보험 손해율을 보면 삼성화재는 80%대, 중소형 손보사들은 90~100%대를 기록하고 있다. 보통 손해율의 손익분기점이 77% 정도란 점을 고려하면 중소형 손보사들은 자칫 잘못하면 수익성이 걷잡을 수 없이 나빠질 수 있다는 얘기다.

업계에서는 이 같은 삼성화재의 행보에 대해 그룹 내 압박 때문으로 해석하고 있다. 지난해 삼성그룹 사장단 회의에서 그룹 경영진들이 보험사들의 시장 점유율을 거론했고, 특히 업계 1위 유지뿐만 아니라 모든 판매채널에서의 1위 달성을 요구한 것으로 전해진다.

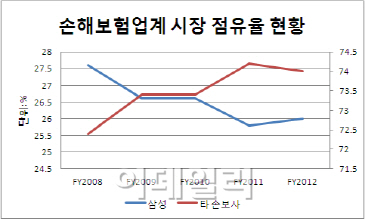

지난 2007년 30%에 육박하던 삼성화재의 시장점유율은 2008년 27.6%에서 2009·2010년 26.6%, 2011년 25.8%, 2012년 26%로 하락세를 나타내고 있다. 삼성생명(032830)이 지난 6월 ‘고객·상품·채널 전략실’을 신설하면서 2015년까지 200만명의 고객을 추가로 확보하겠다고 나선 것도 같은 맥락이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)