|

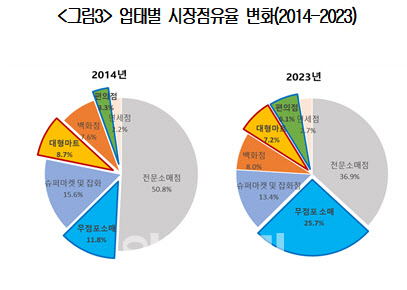

대한상의는 “코로나19의 확산과 디지털 경제로 전환이 빨라지면서 무점포소매(온라인쇼핑, TV홈쇼핑 등)와 편의점이 강세를 보인 반면, 대형마트는 1~2인 가구의 증가와 영업규제의 장기화 등의 영향으로 인해 경쟁력이 떨어졌기 때문”이라고 풀이했다.

2023년 국내 소매시장 규모는 10년 전인 2014년 382.3조원에 비해 33.3% 증가한 509.5조원(경상금액)으로 덩치를 키웠다. 연도별 성장세를 보면 2021년에 코로나 기저효과로 일시적인 반등세를 보인 것을 제외하고는 전체적으로 2~4% 내외의 성장률을 보였다.

|

또한 물가 변동분을 제거해 업태별 실질적인 성장 여부를 살펴보면 대형마트(△13.5), 슈퍼마켓(△13.7)은 사실상 마이너스 성장한 것으로 나타났다.

온라인쇼핑의 시장 영향력은 더욱 커졌다. 소매판매에서 온라인쇼핑 점유율(소매판매액에서 온라인쇼핑 거래액이 차지하는 비중, 서비스 거래액 제외)은 2017년 17.3%에서 2023년에는 31.9%로 2017년 대비 84.8% 증가했다.

품목별로는 가구(34.2%)의 온라인쇼핑 점유율이 가장 높았고, 컴퓨터·가전·전자·통신기기(33.0%), 서적·문구(31.5%), 신발·가방(30.6%)도 30%대의 점유율을 기록했다. 이어 화장품(25.3%), 의복(23.8%)이 20%대로 그 뒤를 이었다.

온라인 침투 속도에선 음·식료품 카테고리가 빨랐다. 실제로 음식료품의 온라인 점유율은 2017년 7.1%에서 2023년 18.5%로 커졌다. 이를 반영하듯 2023년도의 음식료품의 온라인 거래액은 2017년 대비 3배가량(290.4%) 증가했다.

정연 신영증권 연구위원은 음·식료품 카테고리가 높은 성장세를 보인 이유로 “코로나로 대면소비가 제한되고, 온라인식품에 대한 신뢰도가 개선되면서 이용이 편리한 ‘새벽배송 서비스’가 빠르게 확산된데 따른 것”이라며 “음·식료품의 온라인 점유율이 타 품목 대비 낮은 만큼 추가상승 여력도 크다”고 분석했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101576t.jpg)