.png)

|

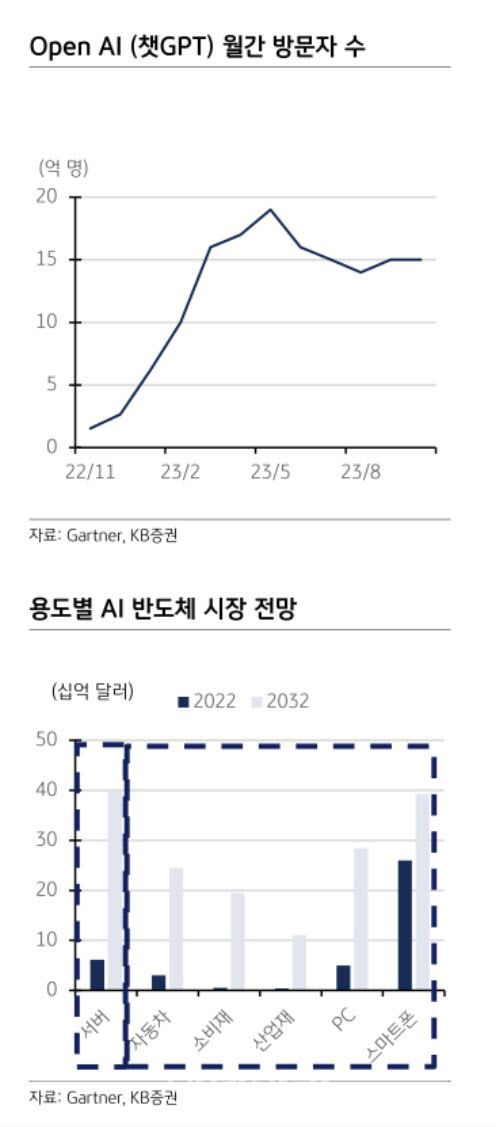

특히 현재 AI를 구현하는 플랫폼은 PC 및 모바일이 주로 사용된다는 것이 김 연구원의 설명이다. 하지만, 2025년부터는 AI를 구현하는 플랫폼이 자동차, 로봇, 가전 등으로 확대되며 포스트 모바일 시대 진입이 예상된다. 이들 역시 새로운 AI 수요를 창출할 것이라는 전망이다. 특히 자동차 이용자들이 첨단 운전 보조시스템 (ADAS)을 사용하는 수용성을 고려할 때 차량용 AI 수요도 빠르게 확대될 것으로 보인다. 또한, 휴머노이드 로봇, 집사 로봇 등 다양한 형태의 로봇도 제조사 기능에 특화된 AI 칩을 장착할 전망이다. 시장 조사기관에 따르면 2030년 AI가 적용된 자동차 및 로봇 시장 규모는 2022년 100억 달러에서 2030년 1600억 달러 규모로 8년 만에 16배 확대될 것으로 예상된다는 것도 그 이유 때문이다.

이에 김 연구원은 향후 AI 전망에 대해 “엔비디아와 반(反)엔비디아 경쟁 가속화가 결국 AI 시장 파이를 급격히 키울 것”이라고 전망했다. 최근 구글, 인텔, 퀄컴, 삼성전자, ARM 등은 엔비디아의 AI 개발 소프트웨어 쿠다 (CUDA) 의존도에서 벗어나기 위해 기술 컨소시엄인 UXL (Unified Acceleration Foundation)을 구성해 ‘One API’라는 오픈소스 프로젝트를 추진하고 있다.

특히 삼성전자는 자체 개발한 AI 추론용 칩인 마하1을 네이버 추론용 서버에 공급할 예정이고, 인텔도 자체 개발한 AI 추론용 칩인 가우디를 기반으로 쿠다를 벗어나 플랫폼을 구축해 네이버의 AI 서비스를 구동하려는 움직임을 나타내고 있다. 김 연구원은 “이에 따라 최근에는 고 비용인 그래픽처리장치(GPU)와 고대역폭메모리(HBM), 저 비용인 신경망처리장치(NPU)와 디램(DRAM) 중간 단계인 중 비용인 NPU와 HBM의 하이브리드 등 AI 가속기를 요구하는 기업들도 크게 늘어나고 있어 향후 AI 시장에서는 GPU, NPU, HBM, DRAM 상관없이 큰 폭의 성장이 예상된다”고 전했다.

이어 “AI 경쟁 가속화가 AI 시장 파이를 급격히 키우는 결정적 요인으로 작용할 전망”이라며 “삼성전자, SK하이닉스, 삼성에스디에스, 이수페타시스, 가온칩스 등은 AI 최대 수혜가 기대된다”고 내다봤다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)