|

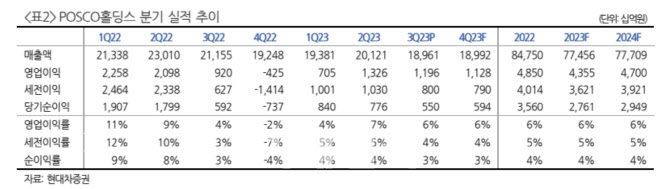

중국 및 주요 지역 철강가격 약세로 3분기 판가는 전분기 대비 하락했으나, 원료 투입단가도 동반 하락해 스프레드 축소는 크지 않았다는 분석이다. 3분기 중국 열연수출가격은 2분기 대비 약 9% 하락했으며, 같은 기간 미국 열연가격은 24% 내렸다.

4분기 영업이익은 전분기보다 6% 감소한 1조1280억원을 기록할 것으로 추정했다. 3분기처럼 포스코의 판가와 원료 투입단가는 동반 하락하며 스프레드가 소폭 축소되고, 일부 자회사의 비수기 영향으로 이익이 둔화할 것이란 판단이다.

중국 열연가격은 t(톤)당 500달러 초중반에서 지지될 것으로 예상했다. 수요가 부진함에도 철강업체들의 손익이 저조해 가격을 인하하기 어렵고, 9월 중순부터 중국 철강 감산이 이뤄지고 있다는 이유에서다. 중국 부동산 정책적 효과에 대한 기대는 크지 않지만 시차를 두고 내년 2분기부터 중국 철강수요는 완만하게 개선세를 보일 것으로 전망했다.

향후 철강 시황이 개선되고 리튬 가격도 하방 경직성이 높아지면서 주가가 우상향할 것으로 점쳤다. 박 연구원은 “하반기 철강업황은 상반기 대비 부진하지만 최근 주가 조정으로 상당 부분 반영됐다”며 “리튬 가격은 t당 2만달러대에서 지지되는 가운데 향후 철강 시황이 개선되면서 주가는 우상향할 것”이라고 말했다.