.png)

|

미국의 3분기 실질 GDP는 전기 대비 연율 환산 2.0% 증가했다. 블룸버그 컨센서스 2.6%에 미치지 못했다. 3분기 성장률은 1분기 6.3%, 2분기 6.7% 이후 정체됐다. 재정 지원 효과 소멸과 여름 내내 이어진 델타 변이발 코로나 확산, 물류 대란을 포함한 공급망 교란이 3분기 성장 감속의 주요 원인으로 지목된다.

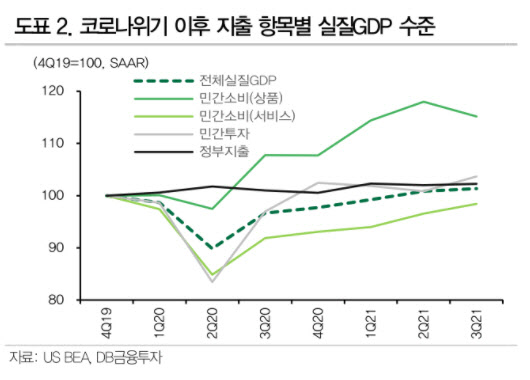

박 연구원이 3분기보다 4분기 성장률이 개선될 거라 본 이유는 3분기 악재인 코로나 확산이 잦아들 가능성 때문이다. 3분기는 민간소비가 전기 대비 연율 환산 1.6% 증가하며 2분기 12.0% 대비 크게 둔화했고, 그에 따른 민간소비 분기 성장 기여도는 2분기 7.92%p에서 1.09%p로 감소했다. 자동차 소비가 전기 대비 연율 53.9% 급감하는 등 공급 제약이 소비에 상당한 영향을 미친 것으로 드러났다.

3분기 때 상품 소비가 9.2% 줄고 서비스가 7.9% 늘며 비중이 바뀌었는데, 코로나 때문에 서비스 소비가 제약된 모습을 보였다. 공급사슬 교란 여파로 민간 투자도 부진했다. 민간 고정투자는 전기 대비 연율 성장에 0.14%p 마이너스 기여도를 기록했다. 민간재고는 감소폭이 2분기보다 축소되며 재고투자는 지난 2개 분기 연속 마이너스 기여에서 벗어나 플러스로 반등했다.

한편 박 연구원은 내년 미국 경제 성장률은 점차 둔화될 걸로 보였다. 박 연구원은 “2022년 하반기 이후 2%대 초중반 가량의 위기 이전 성장세로 복귀할 것으로 예상한다”며 “2022년 성장률은 공급망 단절 여파의 지속 기간에 따라 달라지겠으나, 긴축적으로 전환되는 통화 및 재정정책 환경으로 분기마다 점차 둔화될 것으로 보인다”라고 전했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)