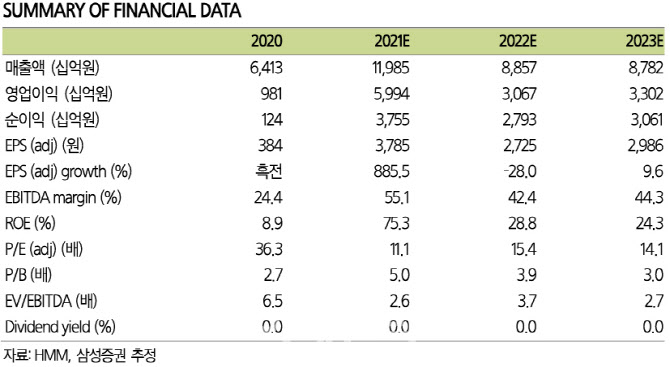

.png)

|

HMM은 노조와의 임금 및 단체 협상이 극적으로 타결된 지난 2일, 해외 투자자들을 대상으로 NDR(기업설명회) 행사를 진행했다.

삼성증권에 따르면 NDR에 참석한 투자자들의 궁금증은 현재의 컨테이너 초호황의 지속 여부, 최근 이슈가 되고 있는 전환사채 및 노사 임금 협상까지 다양했다.

상하이컨테이너운임지수(SCFI)는 15주 연속 상승세를 이어가며 사상 최고치를 잇달아 경신하고 있다. 성수기 수요 강세에 항만 적체 및 스케줄 지연에 따른 공급 부족으로 최소 연말까지는 현재의 고운임이 이어질 것이라는 게 HMM 측 예상이다. 사측은 연중 최대 비수기인 중국의 춘절 전까지 수급 불균형 해소가 어려울 것으로 보인다는 점에서 내년 시황에 대해서도 긍정적인 시각을 내비쳤다.

컨테이너선 공급 증가와 관련해서는 최근 신조 발주가 급증했지만 실제 선박 인도가 2023년부터 시작될 예정이라는 점에서 단기 전망에 대한 과도한 우려는 지양할 필요가 있다는 설명이다.

HMM은 지난 6월말 1조8000억원 규모의 1만3000TEU급 컨테이너 선박 12척을 신조 발주했다. 기발주 계약 외 확정된 선박 투자 계획은 없는 상황이다. 이미 초대형 컨테이너선을 20척(2만4000TEU 12척, 1만2000TEU 8척) 확보해 원가 경쟁력을 확보한 만큼 무리한 투자는 지양한다는 입장이다.

영구전환사채는 현재 약 3조3000억원 규모가 발행돼있다. 주식 전환시 약 6억주에 달하는 규모다.

김영호 삼성증권 연구원은 “현행 3%의 금리가 6%로 급등하고 매년 0.25%의 가산금리가 10% 도달까지 적용됨에 따라 회사는 차환 혹은 상환을 고려할 수밖에 없다”며 “다만 해양진흥공사가 보유하고 있는 주식 전환권이 우선함에 따라 상환 시도시 주식으로 전환할 가능성 또한 배제할 수 없는 상황”이라고 설명했다.

이어 “회생 절차 종료 및 지분 매각 등 별다른 사안이 결정되지 않은 현 상황에서는 잔여 CB(전환사채) 전환에 따른 희석을 완전히 배제할 수 없다”며 “하반기 실적에 대한 눈높이 조정 및 10억2000만주 기반 완전 희석 기준 목표 시가총액 29조원이 변동될 가능성이 상존한다”고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)