|

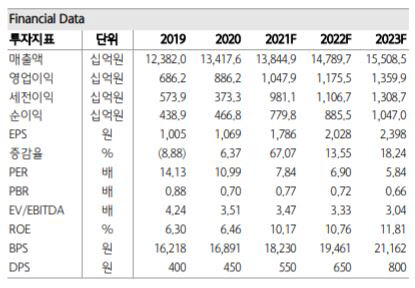

올해 LG유플러스의 연간 영업이익은 1조원에 육박할 전망이다. 김 연구원은 “주당배당금(DPS)도 크게 증가할 것”이라며 “올해는 배당 성향을 공식적으로 40%로 올릴 가능성이 높고 그렇지 않더라도 이익 증가율에 비례한 배당금 지급이 예상된다”고 밝혔다. 다만 일각에서는 지난해 LG유플러스의 배당성향이 당초 목표인 30%보다 높은 40%에 달해 올해 공식적인 배당 성향 상향은 어려울 것이라는 전망도 있다.

김 연구원은 “과거와 달리 LG유플러스의 높은 점유율 상승을 기대하기 어렵고 경쟁사 대비 배당성향이 낮으며 부채비율이 낮아졌다”며 “올해 영업이익·순이익 증가율을 감안하면 지난해 450원애서 올해는 최소 550원, 최대 600원까지 DPS가 증가할 가능성이 높다”고 전망했다.

연간 영업이익 1조원을 창출하는 기업의 시가총액이 6조원대인 것은 심각한 저평가라는 판단이다. 김 연구원은 “수급이 분산된 것도 원인이지만 장기 총 배당금 증가에 확신이 부족하기 때문이다”며 “그런데 곧 배당성향 상향 조정과 높은 이익 성장 기록을 통해 LG유플러스 시가총액은 정상화될 공산이 크다”고 밝혔다. 김 연구원은 기대배당수익률 3.4% 수준인 최소 1만8000원 이상에서의 주가 형성을 예상했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)