|

다만 아시아 지역에 부담 요소가 될 수 있을 것으로 관측된다. 첫째, 아시아 시장은 현재 여러 가지 요인으로 취약해져 있는 상황이기 때문이다. 코로나19 우려가 호주 및 뉴질랜드 등으로 확산되고 있고, 국내에선 팬데믹으로 인해 국내 3분기 성장률에 대한 우려감이 증폭되고 있다. 일각에선 국내 GDP성장률이 역성장을 기록할 가능성도 제기 중이다. 외국인의 국내 증시 추가 이탈 압력이 나오고 있다. 중국 경기 둔화도 지속되고 있다.

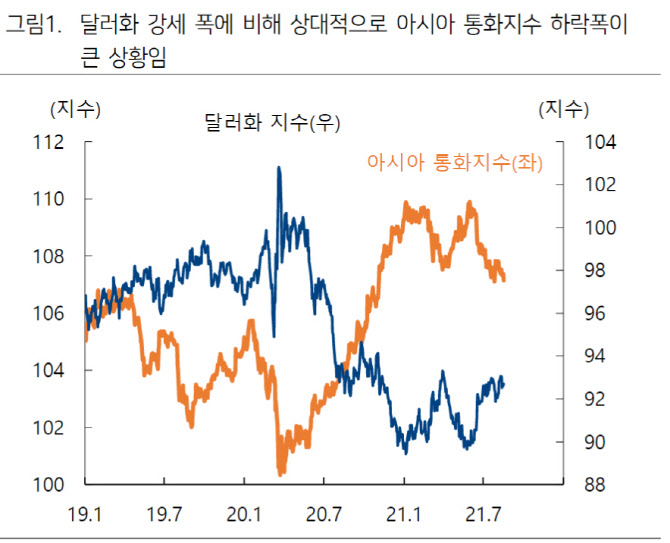

박 연구원은 “아프카니스탄 사태는 글로벌 자금의 탈아시아 심리를 더 자극할 공산이 높다”며 “최근 아시아 통화지수가 달러화 강세 폭에 비해 상대적으로 큰 약세를 기록하고 있는 현상이 이를 뒷받침한다”라고 말했다.

둘째로는 베트남 전쟁 이후 또 다른 패전이란 오명을 바이든 행정부의 입지 약화가 인프라 투자 정책 등 바이드노믹스 정책에 차질을 빚고 있다는 점이다. 이에 대한 불똥이 대중 관계로 튈 수 있어 국내를 포함한 아시아 증시에 부담 요인으로 꼽힌다.

박 연구원은 아프카니스탄 지정학적 리스크보단 코로나19 추이와 중국 경기 경착륙이 국내 금융시장에 미치는 영향이 크다고 짚었다. 그는 “중국 7월 경제지표의 부진이 지속될 경우중국 경기 경착륙 우려가 현실화 될 수 있고 이는 아시아 지역 경제는 물론 국내 경기 사이클에도 커다란 악재로 이어질 수 있다”며 “중국 정부의 정책 기조 변화가 가시화될지를 당분간 주시할 필요가 있다”고 강조했다. 이어 “참고로, 중국 국무원은 지난 16일 리커창 중국총리가 주재한 회의와 관련한 성명서를 내면서 고용을 안정시키고 농민공과 신규 대졸자를 도울 수 있도록 재정정책과 통화정책을 지원할 것이라고 말하는 등 경기둔화에 적극적으로 대응해 나갈 것임을 시사한다”라고 덧붙였다.

|

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)