.png)

.png)

|

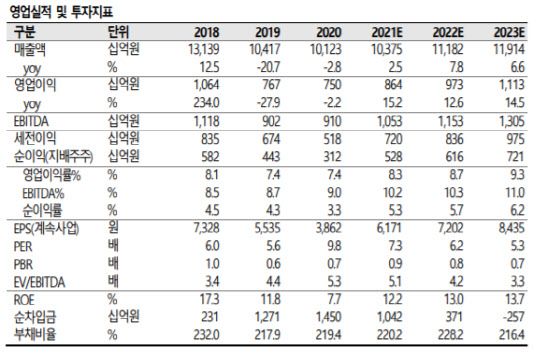

이어 1분기의 경우 계절적 요인 등으로 낮아진 컨센서스에 부합하는 실적이 예상되나 올해 연간으로 본다면 지난해 이상의 레벨업을 증명할 것으로 내다봤다. 신 연구원은 “연간 분양의 경우 기존 가이던스 2만8600세대를 뛰어넘는 3만1000세대를 예상한다”며 “해외수주의 경우 이번 분기는 여전히 미진하나 오히려 주목할 점은 국내 특히, 주택시장의 성장성”으로 짚었다.

그는 “본업에서 분양물량의 증가, 주택부문 실적 증가도 긍정적이지만 신사업부문의 매출 증가도 가시적인 한 해가 될 것으로 예상한다”며 “GS이니마의 경우 이르면 올해 상장을 앞두고 있는데 올해 약 4800억원의 매출이 전망되며 피어 멀티플을 감안하면 최소 1조원 이상의 가치가 기대된다”고 말했다.

서울시장 재보궐 선거가 마무리되면서 건설업 내에서는 재건축·재개발 관련주들의 추가적인 주가 상승을 기대해 볼 수 있는 타이밍이라고도 짚었다. 신 연구원은 “동사의 경우 올해 수주 중 정비 비중이 50% 이상이고 수주 잔고 내에서도 정비사업 비중이 76%에 달한다”며 “주택공급 확대 및 민간 재건축·재개발 활성화가 기대되는 시점이므로 추가적인 수혜가 기대된다”고 내다봤다.