|

다만 디램의 출하량 증가율이 8%로 시장 기대치 5%를 상회할 것으로 보이는 데다 내년 1분기에는 가격 상승 폭이 기존 예상치인 1~22%를 상회할 전망이다. 오포나 비보, 샤오미의 모바일 반도체 주문 확대와 마이크로소프트의 서버 주문 재개, 페이스북의 서버 대량 주문 등으로 가격 상승이 본격화할 것이란 분석도 나온다. 최 연구원은 내년 분기별 디램 가격 상승폭을 1분기 5%, 2분기 9%, 3분기 12%, 4분기 9%로 제시했다.

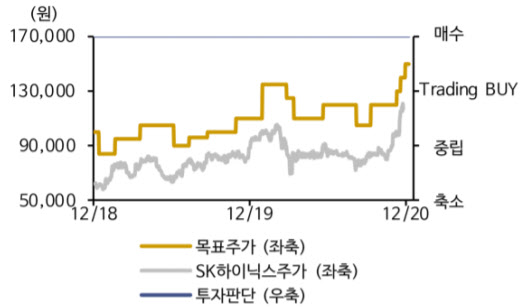

이에 따라 내년 매출액, 영업이익은 38조400억원, 10조7700억원으로 전년 대비 20.4%, 123.9% 증가할 전망이다. 최 연구원은 “메모리 반도체 수요는 5가지 모멘텀을 기대한다”며 “기저효과, 신규 콘솔 게임 출시, 인텔 신규 플랫폼 출시, 5G 스마트폰 확산, DDR5 전환 등이 해당하며 코로나19 영향에서 벗어난 내년 및 내후년에 메모리 빅사이클을 전망한다”고 분석했다.

그는 “주가는 올해 3분기 밸류에이션 매력 상승에서 시작해 올 4분기 주문량 증가, 내년 1분기 고정가 반등의 순서로 랠리가 지속될 전망”이라며 “최근 디램 현물가 상승 구간으로 진입했으며 시장 할인율 하락과 시장 밸류에이션 멀티플 상승이 진행되고 있는 만큼 방향성에 베팅할 시기”라고 덧붙였다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101208t.jpg)