|

이론 상 금리가 인하되면 유동자금이 늘어나고, 경기는 좋아져야 합니다. 소비를 하거나 더 높은 이익을 얻을 수 있는 곳에 투자해야 하고요. 낮아진 금리로 대출을 받아 수익이 나는 곳에 투자하는 것이 장단기적으로 국가 경제 성장에도 도움을 줄 것으로 지금껏 여겨졌습니다.

그런데 여기서 의문점이 생깁니다. 금리가 인하되면 경기가 활성화된다는데, 왜 지금 경기는 좋지 않을까. 부동산 시장만 활황인 것 같습니다. 주식 시장도 지수만 코로나19 이전을 회복했을 뿐, 2~3달 전의 활기를 잃었습니다. 우리가 믿고 있던 이론과 현실 간의 괴리가 나타고 있는 게 아닐까요?

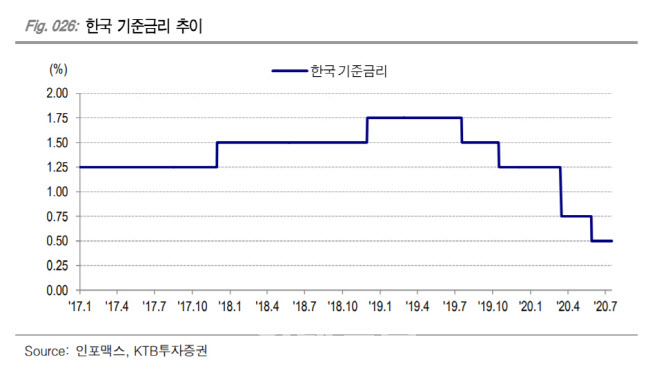

일단 기준금리를 내리고 돈까지 풀어(양적완화) 경기를 살렸다는 것은 미국에 한해 통용되는 것 같습니다. 유럽과 일본도 금리를 낮추고 돈을 풀고 있는데 여전히 ‘그 모양 그 꼴’이죠. 사실상 일본은 마이너스 금리 상태로까지 떨어져 있습니다.

(이쯤에서 일본 정부의 일관성 없는 경기부양 정책을 지적 안할 수 없어요. 시장에 돈을 풀면서 소비세 인상과 같은 증세를 하니까요.)

저금리 상황에서 경기가 활성화되려면 기업들이 돈을 빌려다가 투자를 해야합니다. 한국 안에 공장을 세우고 고용을 더 해줘야 하죠. 그런데 금리가 내려가면 대기업만 더 유리해질 것이라는얘기도 있습니다.

왜일까요. 금리가 낮아지면 대출 금리는 당연히 저렴해집니다. 하지만 모든 기업이 같은 규모의 대출을 같은 금리로 받는 게 아니에요. 돈이 많은 대기업은 평소보다 더 저렴하게 대출을 받을 수 있죠. 실제 3~4월 동안 대기업들은 은행 대출을 잔뜩 늘려 놓았습니다. 쌀 때 대출 받아 현금을 쌓아두자라는 심리가 있었던 것입니다.

2008년 글로벌금융 위기 이후 전세계적으로 저금리가 이어지면서 기업 인수 합병이 많이 일어났던 것도 이 같은 맥락에서 볼 수 있습니다. 낮은 금리로 자금을 충당해 경쟁사를 인수하거나 우량 중소기업을 휘하에 넣는 것이죠.

반면 중소기업은 그 혜택에서 소외될 수 있습니다. 코로나19 사태처럼 단기적인 금융충격이 가해졌을 때는 더더욱 그렇습니다. 은행 입장에서는 대출을 더 까다롭게 할 수 있습니다. 중소기업이 대기업보다 망하기 쉽다고 생각해 오히려 대출을 더 회수할 수 있어요.

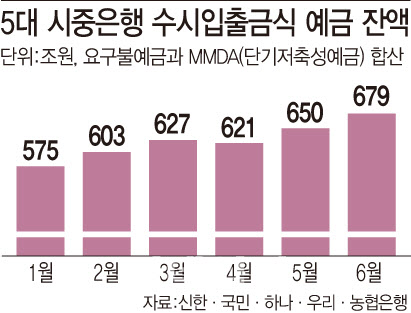

그리고 또하나. 시중에 유동자금이 많다고 해서 그게 투자로 이어진다는 보장이 없다는 점입니다. 5대 시중은행을 예로 들어볼까요? 바로 현금처럼 쓸 수 있는 요구불 예금 규모가 6월 기준 680조원에 달합니다. 1년 사이 20% 가까이 늘어난 규모입니다.

|

이런 패닉바잉 현상은 여러모로 악순환의 고리가 될 수 있습니다. 비싸진 집값에 무리한 대출을 받아 집을 사면, 가계에서는 쓸 돈이 부족하게 되는 것이죠. 소비보다는 대출을 갚는 데 돈을 더 많이 쓰게 되고, 자연스럽게 내수 소비가 위축되는 효과를 낼 수 있습니다.

다만 저금리 상황에서는 주식 시장에 활기가 돕니다. 그런데 이 경우도 기업들의 실적이 좋아진 결과로 주가가 올랐다기 보다는, 예적금 등의 금리가 워낙 낮다보니, 이에 대한 대안으로 주식을 찾는 것이고요.

그러나 기업들의 실적이 뒷받침되지 않은 지수 회복이기 때문에, 언제든 무너질 수 있다는 우려도 있습니다.

생각대로 이론대로 되면 어떤 것이든 못 할 게 없습니다. 그러나 우리 현실은 우리 마음과 생각 같지 않네요. 늘.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)